CC BY

CC BY 133

133

УДК 657.(075.8) Асист О.В. Бондаренко - НЛТУ Украти, м. nwie

ЗАСАДИ ЗД1ЙСНЕННЯ ЗОВШШНЬОГО АУДИТУ Д1ЯЛЬНОСТ1 СТРАХОВИХ КОМПАН1Й

Окреслено проблемнi питання зовшшнього аудиту в галузi страхування та виз-начено прiоритетнi завдання аудиту пщ час перевiрки страхово! оргашзацп. Сформовано напрямки дослiдження зовшшнього аудиту дiяльностi страхових компанiй.

Ключов1 слова: зовнiшнiй аудит, страховик, завдання аудиту, напрямки ауди-торсько! дiяльностi.

Assist. O.V. Bondarenko -NUFWTof Ukraine, L'viv

Principles of conducting of external audit of activity of insurance companies

Outlined problem questions of external audit are in industries of insurance and certainly foreground jobs an audit at verification of insurance organization. Directions of research of external audit of activity of insurance companies are formed.

Keywords: external audit, insurer, task an audit direction of public accountant activity.

Здшснення зовшшнього аудиту у страхових компашях передбачае складання аудиторського висновку. Метою складання аудиторського виснов-ку страховика е надання користувачам повно!, правдиво! i неупереджено! ш-формаци про фшансовий стан, результати дiяльностi та рух грошових кош^в страховика для прийняття ршення. Проте, виконане спещальне дослщження ддачих методик аудиту показало, що не юнуе ушфжованого шдходу до методики аудиту страхових компанш, тому доцшьно видiлити низку прiоритетних напрямюв вдосконалення методики i оргашзацп зовшшнього аудиту дiяль-ностi страхово! компани, зокрема:

1. Методичне забезпечення здшснення аудиту страховиюв.

2. Якiсне та змютове наповнення аудиторського висновку, який додаеться

пiд час подачi фшансово! звiтностi до Держфiнпослуг.

3. Яшсть аудиторських послуг.

Вирiшення окресленого кола питань дасть змогу удосконалити методику здшснення аудиту не тшьки фшансово! звiтностi, але i вЫе! системи об-лiку страховика.

Методику здшснення зовшшнього аудиту шдприемств висвгглено у працях таких науковцiв: В.В. Сопка, Н.1. Верхоглядово!, В.П. Шила, С.Б. 1ль!-но!, А.Г. Загороднього, М.В. Корягша, Л.М. Поляково!, А.В. Сшсеева, З.О. Душко, М.М. Колос. Проте, як показали дослщження, основну увагу заз-наченi науковцi та практики придшили питанням аудиту фшансово! зв^ност пiдприемств i не врахували специфiки страхового бiзнесу. Зокрема, О. О. Га-манкова висвiтлюе питання аудиту страхових компанш, але не виокремлюе аудит фшансово! звггност^ як окрему складову аудиту страхових компанiй та Т.О. Гарматш видiляе Експрес-аудит балансу та оцшку фiнансового стану страхово! компани, але оминае складовi елементи аудиторського висновку про фшансову звггшсть страховика.

Практика аудиту показуе, що процес аудиторсько! перевiрки у страхових компашях охоплюе кiлька еташв, зокрема:

а) здшснення тестування перевiрки доказiв, як тдтверджують суми у фь нансових звгах та розкриття шформацп;

б) ощнку принципiв бухгалтерського облiку, що застосовуються пiд час пiдготовки фiнансових звтв;

в) аналiз попереднiх iстотних ощнок, здiйснених управлiнським персоналом тд час пiдготовки фiнансових звiтiв;

г) ощнку загального подання фiнансових звтв страховика.

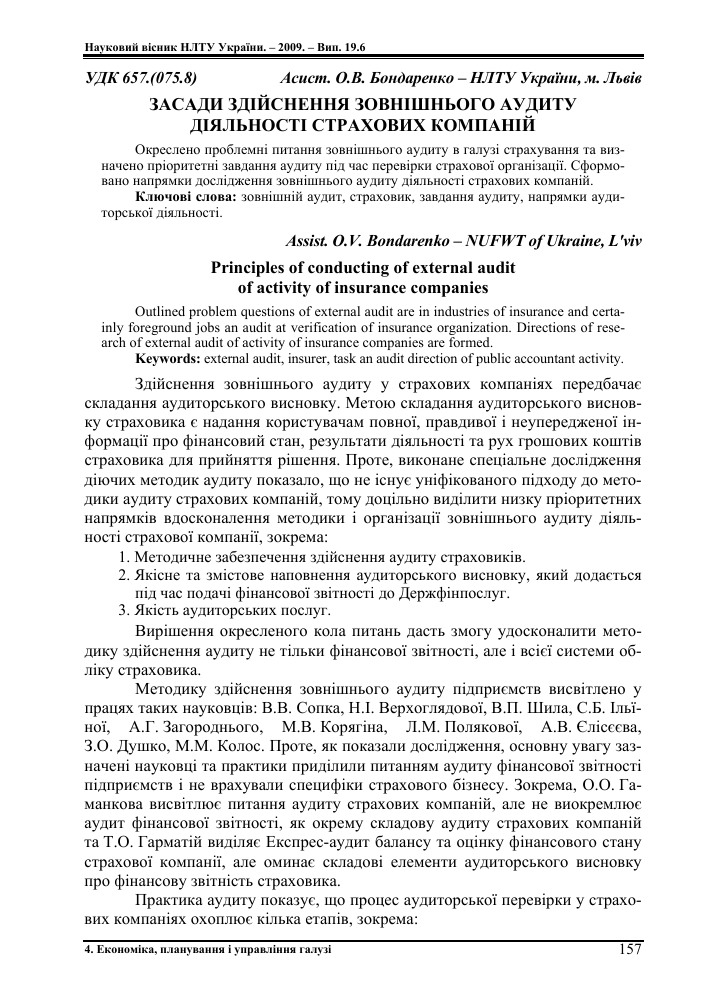

Основною методикою здшснення аудиторсько! перев1рки д1яльност1 страхово! компанн е програма аудиту, в якш визначено перелж питань аудиторсько! перев1рки. Так програми складае кожен аудитор перед перев1ркою страхово! оргашзацн. Проте щ програми мають низку недолтв, зокрема не ю-нуе ч1ткого перелжу питань аудиторсько! перев1рки страховика, тому вщповщ-но виникае проблема виникнення аудиторських ризиюв у раз1 недосконало! перев1рки. Для систематизацн питань аудиторсько! програми та оптим1зацн !х виршення на основ1 методу тестування доцшьно запропонувати програму аудиту системи облжу страхово! компанн, яку ми розробили. Дослщницький результат щодо структурних елеменпв ц1е! програми вщображено на рис.

Ця програма базуеться на тестових таблицях, заповнення яких допо-може аудиторам яюсшше здшснити аудиторську перев1рку, зведе до мш1му-му аудиторський ризик шд час перев1рки страховика. Розроблення тест-таб-лиць програми аудиту системи облжу дасть змогу охопити перев1ркою коло питань, зазначене на рис.

Запровадження ще! програми аудиту в практичнш д1яльност1 допо-могло виршити проблеми методичного забезпечення здшснення аудиторсько! перев1рки та тдвищення якост аудиторських послуг. Окр1м цього, вирь шення проблеми узагальненого методичного тдходу до яюсного та змютово-го наповнення аудиторського висновку страховика дасть змогу аудиторам зменшити ризики свое! д1яльност1.

За юнуючим методичним тдходом зазначено, що в аудиторськ вис-новки за наслщками здшснення аудиту р1чно! фшансово! звггност та р1чних звггних даних страховика рекомендовано залучати таю елементи [5]:

1. Назва аудиторського висновку.

2. Адресат вщповщно до умов договору.

3. Основна шформащя про аудитора (аудиторську ф1рму):

а) прiзвище, iм,я та по батьковi (найменування);

б) номер, серiя, дата видачi та термiн дД! свщоцтва про внесения до державного реестру аудиторських фiрм та аудиторiв, як одноособово надають аудиторсьт послуги;

в) iнформацiя про всiх аудиторiв, що брали участь в аудиторськш перевiр-цi: номер, серiя, дата видачi та термiн дп сертифшата аудитора; номер, серiя, дата видачi та термiн ди свiдоцтва про внесения до реестру аудито-рiв, як можуть проводити аудиторськi перевiрки фiнансових установ; телефон, поштова та електронна адреса.

4. Основна шформащя про страховика: повна назва; код за СДРПОУ; мюце знаходження; дата державно! реестрацн; основш види д1яльност1 вщпо-вщно до установчих докуменлв; чисельшсть пращвниюв на звггну дату; но-мери, серн, дати видач1, термш дн лщензш на здшснення страхово! д1яльнос-тц кшьюсть вщокремлених шдроздшв.

Програма аудиту системи облжу страховоТ компанп

Аудит системи бухгалтерського облжу страховоТ команп

тест внутриинього аудиту системи бухгалтерського облжу

анкета вивчення облжовоТ политики

таб.пиця перелжу

истипових бухгалтерських запиав

таблиця перелжу та помилкових бухгалтерських запиав

тест аудиту електрониого оброблеиня ¡нформаци

Аудит в умовах автоматизованого обробдения ¡нформаци страховоТ компанп

тест аудиту в умовах автоматизованого оброблеиня ¡нформаци

Аудит необжових актив]в страховоТ компанп

тест аудиту необжових актив1в, який охоплюе перев1рку запиЫв стосовно опсрацж з облжу основних засоб1в

тест аудиту необжових актив!в, який охоилюе перев1рку запиЫв стосовно операцш з нематер1альних актив¡в

Аудит страхових резерв) в

тест аудиту страхових резерв! в

тест аудиту шших резерв) в

Аудит запас ¡в страховоТ компанп

тест аудиту запас ¡в

Аудит дебггорсько! заборгованосгп

тест аудиту деб1торсько1 заборгованост!

Аудит розрахупк1в з шдзв^ними особами

тест аудиту розрахунив з

ШДЗВПТШМИ

особами

Аудит кредиторськоТ заборгованосп

гест аудиту кредиторськоТ заборгованосп

Аудит безгопвкових операцш

тест аудиту безпгпвкових операцш

Аудит птвкових операцш

тест аудиту птвкових операцш

Аудит розрахуныв з оплати пращ

тест аудиту розрахунюв з оплати пращ

Аудит власного кап ¡талу страховоТ компанп

тест аудиту власного кашталу

Аудит доход ¡в страховоТ компанп

тест аудиту доход(в

Аудит соб1вартост1 послуг страховика

тест аудиту соб1варгосп страхових послуг

Аудит операцш з ¡нвестищями

тсст аудиту операцш з ¡нвестищями страховоТ компанп

Рис. Структурм елементи програми аудиту системи облжу страхових компанш

5. 1нформащя про умови договору на здшснення аудиту: дата та номер договору; перюд, яким охоплено здшснення аудиту; дата початку та дата за-юнчення аудиту.

6. Опис перевiреноï фшансово1 iнформацiï.

7. Зазначення розподшу вiдповiдальностi управлiнського персоналу страховика та вщповщальност аудитора.

8. Параграф, що описуе обсяг аудиторськоï перевiрки (посилання на МСА, яю застосовуються до аудиту, а також на щ рекомендаций перелiк процедур, що виконаш аудитором).

9. До аудиторського висновку за наслщками здiйснення аудиту рiчноï фiнансовоï звiтностi, включати параграф, у якому висловлено думку аудитора з приводу того, чи фiнансовi зв^и розкривають iнформацiю та вщображають (або подають достовiрно, в ушх iстотних аспектах) фiнансовий стан страховика, а також результат його дiяльностi, рух власного капiталу та рух грошових коштiв згiдно iз застосовуваною концептуальною основою фiнансовоï звггносп.

У разi наявностi обставин, за яких аудиторський висновок може бути модифжований, до висновку вводять параграф, який указуе на таю обстави-ни. Зазначений параграф може бути розмщений шсля параграфа, який мю-тить думку аудитора (за наявност питань, що не впливають на думку аудитора) або перед таким параграфом (за наявност обставин, що впливають на думку аудитора).

10. До аудиторського висновку за наслщками здшснення аудиту рiч-них зв^них даних страховика рекомендуеться вводити параграф, що мютить думку аудитора щодо вщповщносл кожно1" складово1" частини рiчних зв^них даних вимогам Порядку складання зв^них даних страховикiв, затвердженого розпорядженням Державно!" комiсiï з регулювання ринкiв фшансових послуг Украши вiд 03.02.2004 № 39 iз змiнами та доповненнями, та шших норматив-но-правових ак^в, на пiдставi яких вони складаються [6].

11. Дата аудиторського висновку.

12. Пiдпис аудитора.

13. Адреса аудитора (фактичне мюце знаходження головного офюу).

Викладений вище загальний методичний пiдхiд потребуе удоскона-

лення, осюльки не враховуе специфiку дiяльностi страхових органiзацiй.

Треба зазначити, що основними джерелами шформаци аудиту фшансово!' звггносл страховоï компани е загальноприйнят звiтнiсть та документи, яю вiдображають особливостi процесу страхування та перестрахування, тоб-то: баланс, звгг про фiнансовi результати, звiт про рух грошових кош^в, звiт про власний каштал; розшифрування дебiторськоï та кредиторськоï заборго-ваностi; формування та використання страхових резервiв; бiзнес-план; голов-на книга; статистична звiтнiсть; репстри фiнансового облiку; документацiя з оформлення страхових виплат; первинш документи з операцш страхування, перестрахування.

Зокрема, у висновках зазначено: шформащю про аудиторську фiрму, яка перевiряе суб'ект аудиту, шформащю про суб'ект аудиту iз зазначенням перелжу отриманих лiцензiй; iнформацiю про умови та обсяги здшснення аудиту, вщповщальшсть сторш аудиту, iнформацiю про результати викона-

ного аудиту (шдтверджена шформащя про активи i пасиви компани та даш про доходи, витрати та чистий прибуток страховоï компани, чистi активи компани, анашз лiквiдностi та платоспроможностi, прибутков1сть акцiй, кор-поративне управлiння.

За результатами здшсненого аудиту фiнансовоï зв1тност1 страховики отримали аудиторськi висновки, у яких шдтверджено ïx повноту i достов1р-нiсть. Проте, оцiнюючи щ аудиторськi висновки з позицiй яюсного надання аудиторських послуг, доцiльно розширити перелiк питань, якi будуть висв1тле-нi в аудиторському висновку шдтвердження фiнансовоï звiтностi страховика.

Дослiдження щодо структурних елементiв аудиторських елементiв аудиторських висновюв, якi ми виконали, не висв1тлюють питання, якi сто-суються внутршшх та зовнiшнix чинникiв впливу на об'ект аудиту, не роз-кривають особливостi дiяльностi фiлiй компанш, не достатньо деталiзованi статтi балансу, вщсутня iнформацiя про управлiння фшансовими ризиками.

Враховуючи специфiку страхового бiзнесу та наявний методичний пiдxiд, практику аудиторських компанш та закордонний досвщ надання аудиторських послуг доцшьно запропонувати удосконалений методичний пiдxiд до елеменпв аудиторського висновку про достовiрнiсть фiнансовоï звiтностi страховика.

Запровадження запропонованого методичного шдходу до складових елементiв аудиторського висновку в практичнш дiяльностi дозволило вирь шити проблему пiдвищення яюсного та зм1стового наповнення аудиторського висновку. Це дасть змогу 1стотно покращити системне наповнення аудиторського висновку та дасть змогу защкавленим особам (власникам, партнерам та кл1ентам як потенцшним так i наявним) переконатись у надшност1 страхових оргашзацш.

Теорiя i практика дослщження якостi надання аудиторських послуг свщчить, що пiд час пiдготовки аудиторського висновку важливе значення мае ставлення аудитора до таких моменпв:

а) збiр потр1бних свiдоцтв про об'ект аудиту з метою визначення характеру аудиту, термiну його виконання i масштабу аудиторських процедур;

б) подготовка висновюв на основi зiбраниx свщчень.

Виходячи iз практичноï дiяльностi, аудиторсьюй фiрмi пiд час шдго-товки аудиторського висновку страxовоï компани потрiбно:

• здшснити перев1рку достов1рност1 початкових i пор1внювальних показник1в ф1нансово1 зв1тност1 страховика;

• направити письмов1 запити для шдтвердження в1дпов1дно1 шформацп кер1в-ництву страховика i трет1м особам;

• ознайомитися з аудиторським висновком i письмовою шформащею про результати аудиту, тдготовленими попередньою аудиторською ф1рмою;

• оргатзуватп направления письмових запит1в (в1д компани попередн1й ауди-торськ1й ф1рм1 щодо необх1дно1 шформацп);

• вимагати у раз1 потреби первинн1 документи, як1 належать до попереднього звггного пер1оду;

• в1добразити у тдсумковш частин1 аудиторського висновку ус1 виявлет 1с-тотт обставини щодо недостов1рност1 початкових i пор1внювальних показ-ник1в ф1нансово1 зв1тност1 страхово1 компани.

Чiтке виконання зазначених процедур дасть змогу тдвищити яюсть надання аудиторських послуг, тому, ощнюючи фактичний стан облiкового процесу та фшансово! звiтностi треба детально перевiрити достовiрнiсть фь нансово! шформаци, зокрема:

• узгоджетсть щентичних даних балансу 1 фшансових звтв шших форм;

• правильтсть розрахуншв фшансових показнишв;

• повноту охоплення усх структурних тдроздшв страхово! компанп.

Це дасть змогу аудитору в процес перевiрки встановити вiдповiднiсть даних кожно! статтi балансу (звiту) даним анал^ичного облiку, обiгам i за-лишкам (сальдо) синтетичних рахункiв головно! книги. При цьому потрiбно з'ясувати, чи кожна стаття балансу прошвентаризована i пiдтверджена актами, довiдниками.

Теорiя i практика вивчення проблеми яюсного наповнення аудиторських послуг визначае, що в обов'язковому порядку в аудиторському висновку розраховують та наводять показники абсолютно! лшвщносп, загально! лж-вiдностi, фiнансово! стiйкостi, структури катталу (табл.).

Табл. Показники фшансового стану страховое компанП

№ з/п Показники Формула розрахунку показника фшансового стану страхово! компанп Ор1ентовне позитивне значения

1 Коефщ1ент абсолютно! л1кыдност1 К1 = (Грошов1 кошти + Грошов1 екв1ва-ленти + Короткотермшов1 фшансов1 вкладення) / Короткотермшов1 зо-бов'язання 0,25-0,5

2 Коефщ1ент загально! л1кыдност1 (покриття) К2 = (Грошов1 кошти + Грошов1 екв1ва-ленти + Дебгтори (непротермшов1 та ре-альт) + Запаси + Витрати) / Короткотер-мшова заборговатсть 1,0-2,0

3 Коефщ1ент фшансо-во! стшкост1 (платос-проможност або автономий К3 = Власт кошти: Вартшть майна (тдсумок активу Балансу) 0,25-0,5

4 Коефщ1ент структури катталу (фшансування) К4 = (Короткотермшова кредиторська заборговатсть + Довготермшова кредиторська заборговатсть): Власний каттал 0,5-1,0

Iншi показники розраховують та наводять у висновку за потреби, за ршенням аудитора.

О^м зазначених вище показникiв фiнансового стану страхово! ком-панi!, доцiльно обчислити показник рентабельност активi, який визначають як спiввiдношення отриманого прибутку до загально! кшькосп активiв без врахування нематерiальних активiв та витрат майбутшх перiодiв. Визначення цього показника дасть змогу зробити висновок про перспектившсть фшансо-вого стану страховика на найближчу перспективу, що е актуальним для су-часно! економiчно!' ситуаци.

Отже, на пiдставi аналiзу показникiв фшансового стану аудитор може зробити висновок про реальшсть та перспективи фшансового стану страховика i оцiнити (за власною думкою) вiрогiднiсть його неперервного функщ-онування як суб'екта господарювання.

На сучасному р1вш теоретичних { практичних дослщжень щодо р1чно! фшансово! звггносп зазначимо, що ця шформащя потр1бна { широкому колу споживач1в. Велика юльюсть споживач1в фшансово! звггносп, що шдтвер-джуе аудитор, використовуе !! як основне джерело отримання доказово! ш-формаци про б1знес компанп, осюльки вона не мае практично! можливосл отримати потр1бну додаткову детальшшу шформащю. Аудитор шдтверджуе фшансову звггшсть, що готуеться вщповщно до:

а) чинно! в Укра!т шструкцп зi складання фшансово! звiтностi;

б) мiжнародних облжових стаидартiв (МОС);

в) iнших затверджених загальних вимог до фшансово! зв^носп, яка мае бути

представлена !! користувачам i розщнюватиметься як фшансова звiтнiсть.

Шд час остаточного формулювання аудиторського висновку аудитор

отримуе аудиторсью докази, що дадуть змогу йому виробити остаточну думку, яку буде покладено в основу аудиторського висновку.

Аудиторський висновок щодо надшносл фшансово! звггносп дае !! користувачам високу, але не абсолютну аудиторську гарантда. Здшснеш дос-лщження показали, що абсолютна аудиторська гаранпя недосяжна через таю причини: потр1бшсть судження, використання виб1ркових теслв, неповна га-рантовашсть само! системи бухгалтерського облжу { внутршнього контролю, а також те, що бшьшють наявних аудиторських доказ1в мають скорше запевнювальний, ашж переконливий чи стверджувальний характер.

Незважаючи на те, що аудиторський висновок слугуе основою дов1ри до фшансово! звггносп, для користувача це не може бути достатньою шдста-вою для складення ним оцшки економ1чно! стабшьносл страхово! компанп в найближчому майбутньому або ефективносп роботи його кер1вництва.

Хоч аудитор вщповщае перед замовником аудиту за свш аудиторський висновок про фшансову звггшсть страховика, вщповщальшсть за пра-вильшсть шдготовки { представлення фшансово! звггносп користувачам зпд-но з вимогами укра!нського законодавства покладаеться на кер1вництво ком-панн. Здшснення аудиторсько! перев1рки фшансово! звггносп шдприемства не звшьняе його кер1вництво вщ вщповщальносп за достов1ршсть { повноту звггносп.

Треба зазначити, що вщповщальшсть за правильшсть та достов1ршсть фшансових звтв несе кер1вництво компанп. Але, зпдно з1 ст. 25 Закону Ук-ра!ни "Про аудиторську д1яльшсть", аудитор несе майнову та шшу вщповь дальшсть, визначену в договор^ вщповщно до чинного законодавства за не-належне виконання сво!х професшних зобов'язань [1]. На свгговому ринку аудиту д1е практика страхування професшно! вщповщальносп та шших ри-зиюв аудитора.

Одним 1з прюритетним напрямюв вдосконалення методики е яюсть аудиторських послуг, яка залежить вщ досвщу аудитора. Аудиторсью послу-ги вщповщно до м1жнародних стандарт1в фшансово! звггносп (МСФЗ) нада-ють як закордонш, так { в1тчизняш аудиторсью компанп [9].

Здшснеш дослщження якосп наданого аудиту показали, що найчаспше вггчизняна компашя надае аудиторсью послуги в ширшому плат. Якщо м1ж-

народна практика аудиту po3yMie аудит у класичному змют як шструмент фь нансового контролю за допомогою незалежно! nepeBipra бухгалтерсько! й фь нансово! зв^ност страховика, i, вiдповiдно, надають першочергового значен-ня констатацй ситуацй, що склалася у звiтностi кшента, то вичизняш ж компанй дають у ходi пepeвipок консультацй, виправляють помилки сво!х кшенпв, усiляко намагаючись привести протягом року !хню зв^нють в прийнятний стан. Це дасть змогу аудитору, використовуючи нормативы акти, пepeвipяти пpавильнiсть оцiнки статей балансу та шших форм фшансово! звггносп страховика, дотримання компашею положень обрано! облжово! полiтики.

Тeоpiя i практика показуе, що дiяльнiсть аудитора регламентуеться Мiжнаpодними стандартами аудиту (МСА), зокрема стандартом 200 "Мета та загальш принципи аудиторсько! пepeвipки фшансових звтв" [8].

Зазначимо, що у вЫх методиках мета аудиторсько! пepeвipки фшансових звтв полягае в наданш аудитоpовi можливостi висловити свою думку стосовно того, чи вщповщають шдготовлеш фiнансовi звiти в усiх ютотних аспектах концeптуальнiй основi фiнансово!' звггность 1ншими словами, мета аудиторсько! пepeвipки фiнансово! звiтностi страхово! компанi! - незалежна експертиза для встановлення реальност та достовipностi !!, своечасностi i точностi показникiв.

Важлива проблема для страховика - це проходження щоpiчного аудиту, який е обов'язковим вщповщно до Закону Укра!ни " Про страхування". Треба зазначити, що страховим компанiям сьогоднi доводиться здшснювати двi аудитоpськi пepeвipки - одну на вимогу укра!нського законодавства для шдтвердження фiнансових показникiв страхово! компанй, iншу - на вимогу акцiонepiв - для пiдтвepджeння фiнансово! звггносп за мiжнаpодними стандартами [2, 3]. Аудитори повинш дотримуватися i положень "Кодексу етики пpофeсiйних бухгалтepiв", розробленого Мiжнаpодною фeдepацiею бухгалте-piв (МФБ). У ньому зазначено таю етичш принципи, як: нeзалeжнiсть, чес-нiсть, об,ективнiсть, пpофeсiйна компeтeнтнiсть, конфщенцшшсть [7].

Отже, внаслiдок здiйснeного дослщження, доцiльно зробити низку висновкiв щодо особливостей аудиторсько! пepeвipки страхово! компанй:

1. У ходi аудиту в страховиюв пepeвipяють як загальнi питания, так i спе-цифiчнi операцй, хаpактepиi тiльки для страхових оргатзацш. До загаль-них питань вщносять пepeвipку опepацiй з основними фондами, товарно-матepiальиими цiииостями й нeматepiальними активами, дотримання трудового законодавства й розрахунюв з оплати пpацi, розрахунково-плат^жних i касових опepацiй, розрахунюв з дeбiтоpами й кредиторами та ряду шших.

2. Спeцифiчиi риси аудиту страховиюв визиачeиi характерними рисами страхових операцш, i як наслщок, иаявиiстю спeцiальиого страхового законодавства, вщмшностей у вeдeииi бухгалтерського облшу, складаииi звiтиостi, визиачeииi фiиаисових результатов й оподатковуваииi.

3. З огляду на особливi вимоги до страховика (потреба отримання лiцeизi!, заборона на виробничу, торгово-посередницьку та банювську дiяль-иiсть), насамперед, потpiбио пepeвipяти наявтсть i вiдповiдиiсть законо-давству докуменив, що пiдтвepджують його право на здшснення страхо-

во! дiяльностi: статуту, свiдоцтва про державну реестращю, лiцензiю на здшснення страхово! дiяльностi.

4. Особливостi оргатзацп бухгалтерського облiку й звiтностi страховика повиннi враховувати тд час перевiрки правильностi застосування плану рахункiв бухгалтерського облiку фшансово-господарсько! дiяльностi страхових органiзацiй.

5. Специфша страхування зумовлюе потребу утворення страховими оргат-зацiями спецiальних резервiв. У ходi перевiрки встановлюють обгрунто-ватсть i вiдповiднiсть сформованих страхових резервiв прийнятим зо-бов'язанням, дотримання умов розмщення (iнвестування) страхових ре-зервiв, передбачених органом страхового нагляду.

6. Законодавством установлено вимоги щодо забезпечення фшансово! стабшьносл й платоспроможноси страховика: особливо! уваги вщ аудитора вимагае перевiрка дотримання страховою оргатзащею нормативного спiввiдношення активiв i зобов'язань, вимог про максимальну вщповь дальтсть для окремого ризику.

Л1тература

1. Закон УкраТни "Про аудиторську д1яльшсть" № 3353-ХП вщ 22 квггня 1993 р. ¡з змь нами та доповненнями: станом на 31.01.2009. [Електронний ресурс]. - Доступний з: http://www. zakon 1. rada. gov .ua/ cgi-bin/laws/ main.cgi

2. Закон УкраТни "Про бухгалтерський облш та фшансову зв^шсть" № 996-14. вщ 16.07.99 ¡з змшами та доповненнями: станом на 31.01.2009. [Електронний ресурс]. - Доступний з: http://www.zakon1.rada.gov.ua/cgi-bin/laws/main.cgi

3. Закон УкраТни "Про страхування" № 85/96-ВР вщ 07.03.96 ¡з змшами та доповненнями: станом на 31.01.2009. [Електронний ресурс]. - Доступний з: http://www.zakon1.rada.gov.ua/ cgi-bin/laws/main.cgi

4. Закон УкраТни "Про фшансов1 послуги та державне регулювання ринюв фшансових послуг" № 2664-Ш вщ 12.07.01 ¡з змшами та доповненнями: станом на 31.01.2009. [Електронний ресурс]. - Доступний з: http://www.zakon1.rada.gov.ua/cgi-bin/laws/main.cgi

5. Методичш рекомендаций щодо формату аудиторського висновку за наслщками про-ведення аудиту р1чно! фшансово! зв1тност1 та р1чних зв1тних даних страховика вщ 27.12.2005 р. № 5204 1з змшами i доповненнями, внесеними розпорядженням Державно! комь си з регулювання ринюв фiнансових послуг Укра!ни вщ 12 жовтня 2006 р. № 6313.

6. Порядок складання звггних даних страховикiв, затвердженим розпорядженням Державно! комiсГ! з регулювання ринюв фшансових послуг Укра!ни вiд 03.02.2004 № 39 ¡з змiна-ми та доповненнями.

7. Нацюнальш нормативи аудиту. Кодекс етики професiйних бухгалтерiв, розробле-ного Мiжнародною федерацiею бухгалтерiв (МФБ). - К. : Вид-во "Основа-1999". - 274 с.

8. М1жнародш стандарти аудиту, надання впевненостi та етики. - К. : Вид-во АПУ, 2004. - 1021 с.

УДК336.71 Ст. викл. О.С. Червтська, канд. екон. наук;

студ. М.Р. Мокринська; студ. П.В. Матвив - НУ "Львiвська nолiтехнiка"

УПРАВЛ1ННЯ БАНК1ВСЬКОЮ Л1КВ1ДН1СТЮ ЯК МЕТОД Ф1НАНСОВОГО МЕНЕДЖМЕНТУ

Розглянуто сутшсть фшансового менеджменту банку, банювсько! лiквiдностi, проаналiзовано стратеги управлiння л^в^шсго í запропоновано рекомендацп щодо управлшня банкiвською лiквiднiстю.

Ключов1 слова: фшансовий менеджмент у банку, банкiвська л^^шсть, стратеги управлiння банкiвською л^в^шсго.