CC BY

CC BY 30

30

В.С. Цитленок

РОССИЙСКАЯ ЭКОНОМИКА В КОНТЕКСТЕ ВЕРОЯТНОГО ГЕОЭКОНОМИЧЕСКОГО РАЗВИТИЯ (ИЗМЕНЕНИЕ СПОСОБА ТРУДА КАК ГЛОБАЛЬНЫЙ ИМПЕРАТИВ)

На примере России доказывается, что императивом развития мировой экономики в XXI в. является потребность в смене глобального способа труда, базирующегося на водородно-ядерной энергетике и нанотехнологиях. Только на новом технологическом базисе станет возможным формирование глобального мультикультурного антропоноосферного общества.

В современной экономической прогностике считается, что 1 раз в 10 лет происходит смена поколений техники, 1 раз в 50 лет меняется лидирующий функциональный технологический уклад, 1 раз в 150— 200 лет - геопланетарный способ производства.

Ведущей тенденцией первой половины XXI в. в странах Центра станет превращение 6-го технологического уклада в основу нового технологического гео-планетарного способа производства.

Его энергетическая база - водородно-ядерное топливо. В сферах орудийно-предметной и продуктовой технологии начнется переход на процессы молекулярного уровня (нанотехнологию).

Речь идет о форсированном развитии производства «интеллектуальных материалов», принципиально новых датчиков (сенсоров), оптоэлектроники и генной биоинженерии, информационных сетей различных масштабов и функционального назначения.

В ближайшие 20 лет новый технологический уклад, кроме США и Японии, распространится в Западной Европе, Канаде, Австралии, Корее. Его активно будут формировать в ведущих странах Юго-Восточной Азии, Бразилии, Мексике, Чили. Элементы нового глобального способа труда появятся в Китае, России, Индии. От степени его развития зависит динамика уровня конкурентоспособности страны, национальных корпораций.

Первая фаза перехода к качественно новому глобальному способу труда, которая наступила после мирового энергетического кризиса начала 70-х гг. прошлого столетия, очевидно, завершится в период 20102015 гг., когда цена одного барреля нефти превысит 100 долл., что будет сопровождаться резким падением его курса, сочетанием промышленного и финансового кризисов на уровне экономически развитых стран.

Период 2015-2050 гг. - время становления водородно-ядерной энергетической базы Центра мировой экономики, смены всей прежней схемы его энергоснабжения, в которой основными поставщиками были арабские страны Юго-Западной Азии, Россия, Мексика и Венесуэла.

Мировой энергетический кризис 2015-2020 гг. завершится периодом посткризисного компенсационного роста, вступлением лидирующей группы стран в этап становления общества водородно-ядерной энергетической цивилизации, который завершится к концу XXI в.

Таким образом, наиболее напряженными для человечества будут первые три десятилетия XXI в.

До 2025 г. движущей силой мировой экономики останутся страны Северо-Атлантической цивилизации, прежде всего США.

Несмотря на дальнейшее снижение их удельного веса в стоимости геопланетарного продукта и народонаселения Земли, они будут определять темпы и масштабы становящегося нового геопланетарного технологического уклада, а также ведущих функциональных производственных комплексов: научно-технического, компьютерно-телекоммуникационного, транспортного, военно-промышленного.

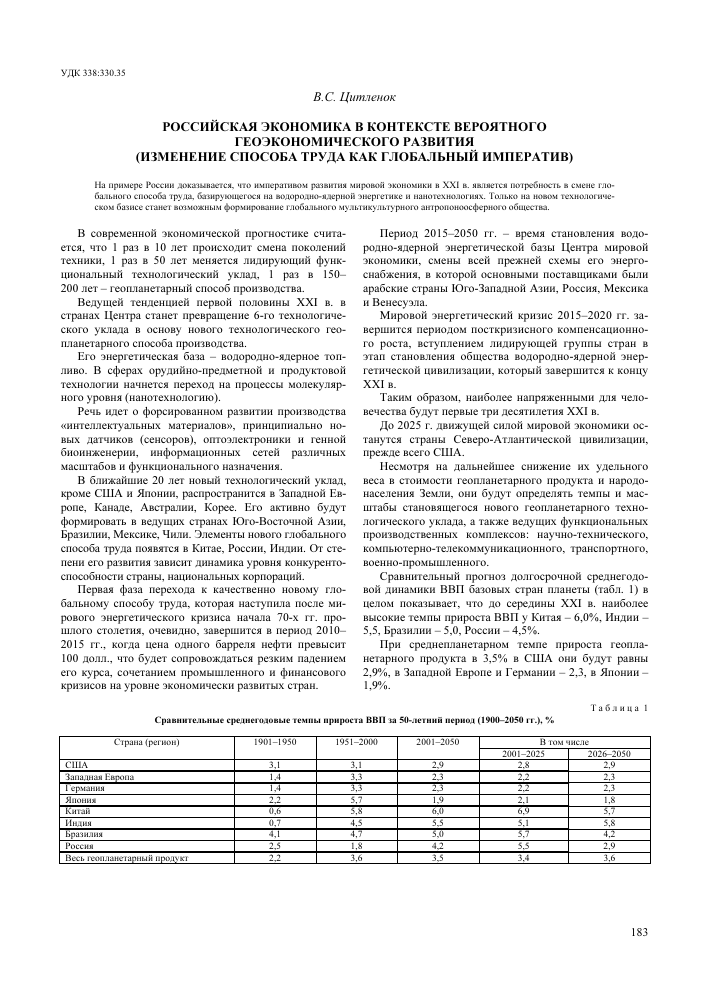

Сравнительный прогноз долгосрочной среднегодовой динамики ВВП базовых стран планеты (табл. 1) в целом показывает, что до середины XXI в. наиболее высокие темпы прироста ВВП у Китая - 6,0%, Индии -5,5, Бразилии - 5,0, России - 4,5%.

При среднепланетарном темпе прироста геопла-нетарного продукта в 3,5% в США они будут равны 2,9%, в Западной Европе и Германии - 2,3, в Японии -1,9%.

Т а б л и ц а 1

Сравнительные среднегодовые темпы прироста ВВП за 50-летний период (1900-2050 гг.), %

Страна(регион) 1901-1950 1951-2000 2001-2050 В том числе

2001-2025 2026-2050

США 3,1 3,1 2,9 2,8 2,9

Западная Европа 1,4 3,3 2,3 2,2 2,3

Г ермания 1,4 3,3 2,3 2,2 2,3

Япония 2,2 5,7 1,9 2,1 1,8

Китай 0,6 5,8 6,0 6,9 5,7

Индия 0,7 4,5 5,5 5,1 5,8

Бразилия 4,1 4,7 5,0 5,7 4,2

Россия 2,5 1,8 4,2 5,5 2,9

Весь геопланетарный продукт 2,2 3,6 3,5 3,4 3,6

В США они не превысят 3%, немногим более 2% будет прирост в ведущих странах Западной Европы и Японии.

К концу 1-й четверти XX в. наибольший удельный вес в производстве геопланетарного продукта будет приходиться на Китай (более 20%), доля США не превысит 18%, а Западной Европы - 16%. На третью позицию вый-

Относительное уменьшение доли США в геоплане-тарном продукте не означает потерю ими лидирующих позиций в науке, технике, технологии, компьютернотелекоммуникационном, транспортном, военно-промышленном комплексах.

Сформировавшаяся к концу XX в. национальная инновационная система США получит дальнейшее развитие в предстоящее 20-летие.

Это позволит получать ведущим корпорациям дополнительную геопланетарную прибыль за счет экспорта наукоемких товаров и технологий.

В 2000 г. доля США и Канады в мировом научном потенциале равнялась 25%, в том числе по фундаментальным отраслям науки 22%, по прикладным и опытно-конструкторским разработкам - 24%, производственно-технический потенциал определялся в 30%, а военно-технический - в 40%.

За 50 лет (1950-2000 гг.) доля этих стран в фундаментальных науках возросла в 2,2 раза, в прикладных и опытно-конструкторских разработках она снизилась почти на 12%.

За этот же период производственно-технический потенциал (по удельному весу) возрос на 7%, а военнотехнический - на 11%.

На долю Западной Европы в 2000 г. приходилось 30% фундаментальной науки, 25% - прикладных и опытно-конструкторских разработок, 23% - производственно-технического и 28% военно-технического потенциалов.

Очевидно, к 2025 г. лидерство стран северо-атлантического георегиона в сфере фундаментальной науки сохранится на том же уровне (более 52%), в сфере военно-технической их удельный вес возрастет до 70%.

Одновременно в прикладной науке, опытно-конструкторских разработках, производственно-технической базе их удельный вес сократится до 40 и 48%.

Доля Японии по фундаментальным отраслям науки останется на уровне 2000 г. (7%). Возрастет доля в сфере прикладных и опытно-конструкторских разрабо-

дет Индия (более 6%). Япония, скорее всего, к этому времени останется 4-й страной по общему экономическому потенциалу, на 5-е место выйдет Бразилия, конкурируя с Мексикой и Россией. Доля России приблизится к 4%, увеличившись по сравнению с 2005 г. на 1,1%.

Прогнозная динамика выпуска валового продукта основными странами планеты представлена в табл. 2.

ток до 11% по прикладным разработкам и до 3% - по военно-техническим.

Более значительным будет рост Китая. При стабильных 7% по фундаментальной науке его доля в прикладных разработках достигнет 11% (+4%), по производственно-техническому потенциалу - 11%, но прирост окажется равным 5%.

Доля России по фундаментальным отраслям снизится на 5% и будет равна 13%, по прикладным исследованиям снижение будет меньшим (-3%), до 10%. Если доля в производственно-техническом потенциале останется на уровне 9%, то в сфере военно-технической следует ожидать снижения до 11-12%.

Доля Индии по фундаментальным наукам возрастет на 1-1,5% и будет равна 8,5%, на 1% возрастет доля в военно-технической сфере и на 2% - в производственно-технической.

Относительно технологического развития Ю.В. Яко-вец рассчитал, исходя из 6-разрядной дифференциации, среднеукладный уровень экономик основных локальных цивилизаций для 2020 г.: для США и Канады - 5,0; для стран Западной Европы - 4,75; для Японии - 4,95; России - 4,14; Китая - 4,0; Индии - 3,8 [1].

Наметившиеся с конца XX в. опережающие темпы развития Восточной и Юго-Восточной Азии сохранятся на весь прогнозируемый 20-летний период. Лидерами этой группы стран будут Китай, Корея, Сингапур.

Сохранятся опережающие темпы роста субъектно-межстрановых экономических связей, прежде всего, за счет активности глобальных и межконтинентальных транснациональных компаний. «Новое поколение предпринимателей будет склонно приветствовать рост степени открытости рынков, но результаты этого могут сделать еще более контрастными распределение доходов» [2. С. 52].

Международная товарная торговля является основой всей системы субъектно-межстрановых экономических отношений даже в условиях, когда трансграничное движение капиталов становится стратегической целью внешнеэкономической политики.

Т а б л и ц а 2

Прогноз динамики страновой структуры производства геопланетарного продукта, %

2005 г. 2010 г. 2015 г. 2020 г. 2025 г.

Страна (регион) абс. трлн долл. % абс. трлн долл. % абс. трлн долл. % абс. трлн долл. % абс. трлн долл. %

США 11,5 21,4 14,2 21,3 15,1 18,5 17,8 18,2 20,6 17,6

Западная Европа 10,8 20,1 13,3 20,0 14,3 17,5 15,3 15,6 18,1 15,5

В том числе: Германия 2,1 3,9 2,5 3,7 2,8 3,4 3,0 3,1 3,5 3,0

Япония 3,7 6,9 4,4 6,6 4,6 5,6 5,2 5,3 6,0 5,1

Китай 7,2 13,4 10,4 15,6 14,2 17,3 17,6 18 23,7 20,3

Индия 2,4 4,5 3,3 4,9 4,2 5,1 5,8 5,9 7,4 6,3

Бразилия 1,4 2,6 1,9 2,9 2,6 3,2 3,4 3,5 4,8 4,1

Россия 1,5 2,8 2,2 3,3 2,7 3,3 3,5 3,6 4,6 3,9

Весь мир 53,6 100 66,5 100 82,0 100 98 100 117 100

Темпы роста внешней торговли, трансграничного движения капитала устойчиво выше темпов роста гео-планетарного и страновых валовых продуктов.

Постепенное снятие таможенных барьеров способствует тому, что уже в конце XX в. уровень таможенных тарифов в экономически развитых странах был меньше 4%, а доля беспошлинно ввозимых товаров приблизилась к 44% [3].

При среднегодовых темпах прироста геопродукта за 1980-2002 гг. в 3% физический объем мировой торговли прирастал по экспорту на 10,1%, а по импорту - на 10,4%.

По основным странам эта динамика выглядит следующим образом: США - 3,4 и 4,9%, Германия - 2,0 и 5,1%, Япония - 2,7 и 3,7%, Китай - 10 и 13,4% (за 1990-2001 гг.), Бразилия - 2,7 и 5,8%, Россия - 2,7% (за 1990-2001 гг. и +5,7%).

Соответственно, доля внешнеторгового оборота относительно продукта возросла по миру почти в 3 раза.

В перспективе за 2005-2025 гг. среднегодовой темп внешней торговли будет находиться в пределах 7,56,8%, в том числе в 2006-2010 гг. - 5,5%, 2011-2015 -9%, 2016-2020 гг. - 6,5%, 2021-2025 гг. - 7-7,5%.

В этот период наиболее низкие темпы прироста будут у Японии 4-4,5%, Германии - 4,5-5%. Для США их можно определить в 5-6%, Индии - 10-11%, Бразилии - 11-12%, для Китая - 14%, для России - 9-10%.

Обращает внимание существование диспропорций между экспортными и импортными квотами в США и России.

В США отклонение в сторону превышения импорта, а в России - экспорта. В 2000 г. в США доля импорта была на 4,9% выше экспортной. В России в том же году превышение доли экспорта над импортом достигало 22,4%.

К 2025 г. сложившиеся диспропорции сохранятся. Отличие будет состоять в дальнейшем росте дефицита торгового баланса США и в некотором уменьшении профицита торгового баланса России.

В структуре международной торговли изменятся доли Китая и России. Если в 2000 г. они соответственно составляли по экспорту 3,9 и 1,7%, а по импорту -3,5 и 0,7%, то к 2025 г. по экспорту доля Китая возрастет до 4,2%, России - до 1%, по импорту они сократятся (в Китае до 2,9%, а в России - до 0,4%).

Основная проблема для российских экспортеров - достижение оптимальной пропорциональности между товарами топливно-сырьевой и высокотехнологичной групп.

Разработанная программа «Энергетическая стратегия Российской Федерации на период до 2020 года» предусматривает усиление позиций России на рынках АТР, на которых к концу периода будет продаваться до

Общей тенденцией станет рост удельного веса в экспорте и импорте готовых товаров, прежде всего машин и оборудования.

За период 2005-2025 гг. доля готовых изделий возрастет почти на 10% и превысит 90% стоимости мирового товарооборота, в том числе машин и оборудования более 56%.

Доля товаров личного потребления в экспорте приблизится к 24%, а в импорте - 25-26%.

Доля предметов труда уменьшится по сравнению с 2000 г. на 10%, т.е. до 13%.

Что касается России, то доля машиностроительных товаров увеличится в экспорте незначительно (за 20052025 гг. до 3%, достигнув 13%), экспорт продовольствия возрастет с 2 до 7%. Доля топлива снизится с 55 до 47%, доля предметов труда - с 32 до 26%.

В импорте доля машинотехнических товаров остается без изменения (на уровне 22-20%), незначительно снизится доля продовольствия и сельскохозяйственного сырья (с 30 до 24%), а доля предметов труда - с 33 до 30% [4].

В 2000 г. среднемировая экспортная квота равнялась (валютный курс, цена 2000 г.) 20,2%, увеличившись за предшествующие 20 лет на 2%. К 2015 г. она достигнет почти 46%.

Динамика международной торговли в ближайшие 20 лет представлена в табл. 3.

30% всего экспорта энергоресурсов, а основным покупателем будет Китай.

Ускоренная реструктуризация машиностроительной отрасли потребует увеличения ввоза современных орудий труда. Кроме них в связи с ростом доходов населения и слабостью легкой промышленности, производства бытовой техники существенно возрастет доля промышленных товаров личного потребления, особенно бытовых радиоэлектронных и электротехнических аппаратов и приборов.

В перспективе, очевидно, после 2010 г. основным внешнеэкономическим партнером, исходя из объема торговли, станет Китай. Вторым - Германия. В первую десятку, кроме них, войдут: Беларусь, Италия, Нидерланды, США, Украина, Казахстан, Италия.

По темпам роста трансграничное движение капитала превосходит внешнюю торговлю.

За 20 лет (1981-2000 гг.) среднегодовой темп экспорта капитала достиг 10,1%, а импорта - 10,5%, тогда как товарный экспорт равнялся 5,8%, а импорт - 5,9%.

В 1980 г. отношение стоимости экспорта капитала к экспорту товаров равнялось 24,1%, в 2000 г. - 58,4%, соответственно по импорту - 26,7 и 62%.

К началу XXI в. в структуре экспорта капитала доля прямых инвестиций равнялась 27%, финансовых -

Т а б л и ц а 3

Вероятная динамика торговой квоты в международной торговле за 2000-2025 гг.

Страна 2000 г. 2015 г. 2025 г.

экспортная импортная экспортная импортная экспортная импортная

США 8,0 12,9 18,5 30,2 25,7 38,0

Г ермания 29,0 26,5 58,0 48,0 88,0 57,6

Китай 24,3 21,9 26,7 22,2 32,0 24,3

Россия 42,0 19,6 27,4 14,7 29,5 14,8

Вся планета 20,1 20,8 28,7 30,2 45,9 51,4

52,5%, в том числе векселей, облигаций - 27%, акций -21%, прочих инвестиций - 20,5%.

За анализируемые 20 лет доля прямых инвестиций в общем объеме экспорта капитала возросла на 17%, финансовых инвестиций - на 35,5%, а доля кредитов, займов и других форм денежного капитала сократилась на 50%.

В 2001 г. доля займов в совокупном экспорте не превышала 12%.

Основными экспортерами капитала к концу XX в. стали: Великобритания - 18,6%, США - 15,9%, Люксембург - 11,8%, Германия - 10,6%, Франция - 9,7%. Доля Китая равнялась 0,3%, России - 0,1%. Среднегодовой темп прироста прямых инвестиций равнялся 12,6%, а финансовых - 14,3%.

К 2015 г. можно ожидать среднегодового прироста прямых инвестиций до 16-16,5%, финансовых - 17-18%.

В целом среднегодовой темп прироста экспорта капитала в 2006-2010 гг. достигнет 10,5%, а за весь двадцатилетний период - до 12%.

На долю России к концу XX в. приходилось до 0,2% импорта и около 0,3% всех накопленных ПИИ в мировой экономике.

Относительно валовых национальных капиталовложений доля ПИИ равнялась 4% с тенденцией к росту, тогда как в США она составляла 19%, в Бразилии -28%, Китае - 10-15%, в Казахстане - 56% [5].

В перспективе прямые иностранные инвестиции не будут играть существенной роли, хотя в качестве ориентира может служить экономика Китая, в которой доля ИИ относительно всех национальных капиталовложений будет стремиться к 25%.

Доля прямых инвестиций в общем притоке иностранных инвестиций к началу XXI в. достигла 47,3%.

Относительно высокой остается доля валютных заимствований - 49,2% при относительно низком удельном весе портфельных инвестиций (3,5% всех иностранных вложений).

Основными инвесторами являются Германия, США, Великобритания, Франция, Нидерланды, Италия, Люксембург, Швейцария, Япония.

Вместе с ростом неустойчивости мировых финансов в первое прогнозируемое десятилетие (2005-2015 гг.) будет расти и неустойчивость валютной системы, которая в решающей степени зависит от устойчивости доллара США.

Известно, что на долю этой национальной валюты приходится до 70% всех валютно-обменных операций, до 65% банковских инвалютных депозитов, официальных валютных резервов центральных банков. В экспортных платежах эта доля превышает 50%, а в международных облигациях приближается к 35%. Кроме того, за пределами США «крутится» до 2/3 всей налично-долларовой массы [6].

В сфере прямого инвестирования лидируют США (20,7% ПИИ), Нидерланды (11,8%), Великобритания (10,8%), Германия (8,4%). Доля Японии приближается к 3%.

В промышленности почти 70% всех ПИИ, вложенных в нее, приходится на топливно-энергетический и металлургический комплексы.

Таким образом, в экономике России необходимо преодолеть сложившуюся в инвестиционной сфере диспропорцию между долей притока иностранного капитала и оттока национального (4 и 6%). Одновременно следует увеличить долю инвестиций в основной капитал до 25% ВВП.

Доля финансовых инвестиций в экспорте капитала за 20 лет возрастет с 15 до 52%, в два раза превысив уровень прямых.

Именно трансграничное движение финансовых инвестиций стало основным фактором развития международного финансового рынка с выделением двух его форм: фондового и кредитно-валютного.

К началу XXI в. доля банковских активов относительно геопродукта достигала 128,7%, долговых обязательств - 118,5%, в том числе государственных - 72,2%, частных - 46,8%, акционерного капитала - 68,5%, международных валютных резервов -3,2%.

В США эти показатели соответственно достигали в 1980 г. - 50%, в 2000 г. - 101%.

С учетом облигаций доля основных ценных бумаг в 2000 г. достигала (относительно валового продукта) в США - 312%, в Германии - 179%, в Японии - 282%, тогда как в Китае она не превышала 18%, в Индии -15%, в России - 6%. В целом, на планете она приблизилась к 150%.

В 2005-2025 гг. темпы роста мировых финансов будут опережать темп роста мирового валового продукта, относительно которого их объем возрастет с 3,5 ГВП в 2005 г. до 4,7-5,0 ГВП - в 2025 г.

Динамика доли мировых финансов относительно геопланетарного продукта показана в табл. 4.

Вторая по значению для мировой экономики валюта «евро». Ее позиция, вероятно, в прогнозируемом периоде усилится в Африке, Юго-Западной и Центральной Азии.

К началу XXI в. в международных облигациях доля «евро» приблизилась к 50%, в экспортных платежах она равнялась 45%, в официальных валютных резервах и в валютнообменных операциях доля эта находилась в пределах 1/3 [6].

На базе интеграции йены, юаня, корейской «воны» сформируется региональная азиатская валютная единица - «АСИ».

Т а б л и ц а 4

Относительная динамика финансов мировой экономики, % к продукту соответствующего года

Доля мировых финансов 2000 г. 2005 г. 2010 г. 2015 г. 2020 г. 2025 г.

Доля стоимости акционерного капитала 68,7 82,9 99,0 119,0 144,0 173,0

Доля стоимости долговых бумаг 119,0 144,0 150,0 152,0 160,0 173,0

Доля заемного капитала 129,0 127,0 125,0 122,0 125,0 123,0

ВСЕГО 316,7 353,9 374,0 393,0 429,0 469,0

К 2025 г. ее удельный вес в мировой валютной системе может достичь 15-20%.

Таким образом, мировая валютная система будет основываться на непрерывном взаимодействии 3 мировых валютных зон: долларовой (40-45%), зоны «евро» - до 35% и зоны «АСИ» (25-20%).

Российский рубль, скорее всего, войдет в валютную зону «евро», а частично - в зону «АСИ».

Рост объемов валового продукта позволит к 2010 г. ввести полную конвертируемость рубля. К этому периоду будут сняты все ограничения на движение (трансграничное) капиталов.

Однако, учитывая относительно невысокий удельный вес в российском экспорте товаров конечного потребления (от 11,3% в 2003 г. до 17,3% — в 2010 г. и 20,5% - в 2025 г.), спрос на российскую валюту будет достаточно ограниченным.

В начале XXI в. в структуре конверсионных операций доля доллара превышала 50%. Доля России на мировом валютном рынке меньше 1% (0,6%). Вероятно, к 2015 г. она увеличится до 1,2—1,5%, а к 2025 г. - до 2%.

Таким образом, к середине XXI в. произойдет дальнейшее уменьшение долей населения США, Западной Европы, России, Японии при существенном росте долей населения Индии, Китая и Бразилии.

Если в 2000 г. удельный вес США, Западной Европы, Японии и России в населении планеты равнялся 15,7%, а

Учитывая вышесказанное, можно сделать вывод, что к 2005 г. завершится начальный этап становления нового способа труда.

По мере его развития будут происходить существенные изменения в социально-экономической структуре ведущих стран планеты, в характере их взаимодействия.

В условиях глобального валютного рынка полная конвертируемость рубля приведет к росту его зависимости от изменений в стихийном движении валютных курсов, следовательно, к росту его неустойчивости.

Уровень инфляции в России, по крайней мере, до 2015 г. устойчиво будет превышать уровень сопоставляемых стран (США, Германии, Японии, Китая и Ин-дии,.однако он будет меньше бразильского.

В первые прогнозируемые 10 лет (до 2015 г.) среднегодовой темп инфляции в США будет находиться в пределах 2,5-3,5%, во вторые - 3,5-4,0%. В Германии, соответственно, 2-2,5 и 2,5-3,0%; в Японии 0,6-1,5 и 1,5—2,5%; в Китае - 4-5 и 5,5-6,5%; в России - 12-10 и 9-8%, в Бразилии - 15-17 и 12-14%.

За первую половину XXI в. среднегодовой темп прироста населения в анализируемых странах достигнет в США +0,8%, в Германии - 0,2%, в Японии -0,1%, в Китае - +0,6%, в Индии - +1,2%, Бразилии -+1,2%, в России - 0,5%. В целом по планете +1,1%.

Ориентировочная численность жителей по пятилетиям отображена в табл. 5.

Китая, Индии, Бразилии - 40,8%, то в 2025 г. соответственно он будет равен 11,8 и 37,0%, а в 2050 г. - 9,2 и 36,8%.

Сравнительный анализ динамики относительных прогнозных страновых потенциалов показывает, что отставание России от ведущих страновых центров мировой экономики сократится (табл. 6).

В первое десятилетие прогнозируемого периода в России при доминировании нефтегазового комплекса нанотехнологии будут применяться в химическом производстве, машинострении, медицине, сельском хозяйстве.

Во втором десятилетии должна быть реализована программа превращения нанотехнологического уклада производства в доминирующий.

Т а б л и ц а 5

Динамика численности населения основных страновых центров геопланетарных цивилизаций (млн.чел.)

Страна(регион) Годы

2005 2010 2015 2020 2025 2030 2050

США 297 312,4 326 339 353 363 406

Западная Европа 393 395 400 398 394 390 380

Г ермания 81,5 81,0 80,0 79,5 79 78 76

Китай 1310 1340 1410 1450 1470 1490 1660

Индия 1065 1130 1250 1350 1350 1430 1720

Бразилия 182 195 215 235 250 262 300

Япония 127,2 127,0 126,0 125 123 121 118

Россия 143,5 140 138 136 135 134 110

Вся планета 6600 7000 7500 8000 8500 8800 10600

Т а б л и ц а 6

Сравнительная оценка динамики относительных экономических потенциалов ведущих страновых центров мировой экономики, тыс. долл./чел. по ППС, в ценах 2000 г.

Страна(регион) 2000 г. 2005 г. 2010 г. 2015 г. 2020 г. 2025 г.

США 34,8 38,7 41,7 44,5 49,0 53,8

Западная Европа 24,3 27,5 30,9 34,2 35,7 42,4

Г ермания 23,2 25,8 28,4 33,7 35,2 40,5

Япония 26,8 29,1 31,5 34,9 38,4 44,7

Китай 3,9 5,5 7,1 8,6 11,3 14,9

Индия 2,0 2,3 2,6 3,2 4,0 4,8

Бразилия 6,5 7,7 9,2 11,6 13,6 17,6

Россия 8,6 10,4 14,3 19,6 24,3 34,1

В целом мировая экономика 7,8 8,1 8,7 10,4 11,4 12,7

Ее решение предполагает создание таких условий, ко- циалистов. Тем самым будут созданы предпосылки разви-

торые позволят привлечь на длительные сроки иностран- тия мультикультурной неороссийской цивилизации как

ный наукоемкий капитал, высококвалифицированных спе- органической части единой геоноосферной структуры.

ЛИТЕРАТУРА

1. Яковец Ю.В. Глобализация и взаимодействие цивилизаций. М.: Экономика, 2003. С. 172.

2. Глобальные тенденции развития человечества до 2015 г. Екатеринбург: У-Фактория, 2002.

3. Мир на рубеже тысячелетий (прогноз развития мировой экономики до 2015 г.). М.: Новый век, 2001. С. 162.

4. Рассчитано по данным книги «Стратегические ориентиры внешнеэкономических связей России в условиях глобализации. М.: Наука, 2005.

С. 126-127.

5. Булатов А. Россия в мировом инвестиционном процессе // Вопросы экономики. 2004. № 1. С. 80.

6. Котелкин С.В. Международная финансовая система. М.: Экономистъ, 2004. С. 26.

Статья представлена кафедрой мировой экономики Томского госуниверситета, поступила в научную редакцию «Экономические науки» 16 октября 2006 г., принята к печати 23 октября 2006 г.