CC BY

CC BY 8

8

УДК 657

ПРОЦЕДУРА ЗМЕНШЕННЯ КОРИСНОСТ1 ОСНОВНИХ ЗАСОБ1В: ОРГАН1ЗАЦ1ЙНО-МЕТОДИЧН1 АСпЕкТИ

© 2016 ЯЦУНСЬКА О. С.

УДК 657

Яцунська О. С. Процедура зменшення корисност основних 3aco6iB: органiзацiйно-методичнi аспекти

Метою cmammi е дотдження iснуючих nidxodiB щодо формал/зацИпроцедуры зменшення корисностi актив/в, зокрема основних засоб'в, та ¡х подальше поглиблення. Визначено, що запропонован тдходи до формалiзацi¡ проведення процедуры зменшення корисностi здеб'шьшого дублюють один одного та не виршують зазначених проблем (перепон), якi стоять на завад'> впровадження П(С)БО 28 «Зменшення корисностi актив'в» в практику. Запропоновано авторський шдюд щодо органiзацi¡та методики здшснення процедури зменшення корисностi актив'в. Даний шдюд наведено у виглядi структурно-логiчно¡ схеми, у якш виокремлено та обфунтовано основт та пов'язат м!ж собою чотири етапи. Зазначено необ-xiднiсть доопрацювання та узгодження втчизняно/ термiнологiчно¡ системи бухгалтерського облку щодо дефмендуму та дефменсу дефмци «балансова (залишкова) варткть», що дозволить дотримуватися вимоги iнтернацiональностi при побудовi термiнiв та виступить кроком на шляху конвергенцП нацональних та мiжнародниx стандарт'в. Об(рунтовано необxiднiсть внесення змш до характеристики рахунка 13 «Знос (амортиза^я) необоротних актив'в» та його доповнення рахунком другого порядку 136 «Втрати вiд зменшення корисностi» з кореспонденцею за кредитом з дебетом рахунка 97 «1нш! витрати».

Ключов! слова: активи, основт засоби, зменшення корисностiактив'в, о^нка, балансова варткть, сума оч'шуваного в'дшкодування, справедлива варткть, чиста варткть реал'ваци, тепершня варткть майбуттх чистих грошових надходжень, втрати вiд зменшення корисност'!, бiзнес-модель.

Рис.: 1. Ббл.: 20.

Яцунська Олеся Сергпвна - астрантка кафедри бухгалтерського облку та аудиту, Одеський нацональний економiчний ушверситет (вул. Преоб-раженська, 8, Одеса, 65082, Укра/на) E-mail: y_olesya@ukr.net

УДК 657

Яцунская О. С. Процедура уменьшения полезности основных средств: организационно-методические аспекты

Цель статьи состоит в исследовании существующих подходов к формализации процедуры обесценения активов, в частности основных средств, и их дальнейшее углубление. Установлено, что предложенные подходы к формализации проведения процедуры уменьшения полезности в основном дублируют друг друга и не решают указанных проблем (препятствий), которые мешают внедрению П(С)БУ 28 «Уменьшение полезности активов» в практику. Предложен авторский подход к организации и методике осуществления процедуры обесценения. Данный подход приведен в виде структурно-логической схемы, в которой выделены и обоснованы основные и связанные между собой четыре этапа. Отмечена необходимость доработки и согласования отечественной терминологической системы бухгалтерского учета относительно дефиниендума и дефиниенса дефиниции «балансовая (остаточная) стоимость», что позволит преодолеть определённую несогласованность и соблюсти требование интернациональности при построении терминов, а также выступит продвижением на пути конвергенции национальных и международных стандартов. Обоснована необходимость внесения изменений в характеристику счета 13 «Износ (амортизация) необоротных активов» и его дополнения счетом второго порядка 136 «Потери от уменьшения полезности» с корреспонденцией по кредиту с дебетом счета 97 «Прочие расходы». Ключевые слова: активы, основные средства, оценка, балансовая стоимость, сумма ожидаемого возмещения, справедливая стоимость, чистая стоимость реализации, настоящая стоимость будущих чистых денежных поступлений, потери от уменьшения полезности, бизнес-модель. Рис.: 1. Библ.: 20.

Яцунская Олеся Сергеевна - аспирантка кафедры бухгалтерского учета и аудита, Одесский национальный экономический университет (ул. Преображенская, 8, Одесса, 65082, Украина) E-mail: y_olesya@ukr.net

UDC 657

latsunska O. S. The Procedure of Diminishing Utility of Fixed Assets: Organizational-Methodical Aspects

The article is concerned with studying existing approaches to formalization of the procedure of depreciation of assets, in particular fixed assets, and their further developing. It is found that the proposed approaches to formalizing the procedure of diminishing utility are largely duplicative and don't solve the problems (obstaclesj specified, which prevent implementation the of P(SjA 28 «Diminishing utility of assets» into practice. The author's own approach to organization and methodology of implementing the procedure of devaluation has been proposed. This approach is provided in form of a structurally-logical schema, where the basic and interconnected four stages are allocated and substantiated. The need to refine and harmonize the domestic terminology of accounting concerning definiendum and definiens of the definition of «book (net bookj value» has been specified that will make possible to overcome a certain inconsistency and observe the requirement of internationally when building up terms, and will also appear as progress towards convergence of national and international standards. The necessity of amending the feature of the bill 13 «Wear and tear (depreciationj of non-current assets» and its supplementing by the second order bill 136 «Losses from diminishing utility» with correspondence on the loan with the debit of the bill 97 «Other expenses» has been substantiated.

Keywords: assets, fixed assets, valuation, book value, amount of anticipated amend, fair value, net value of implementation, present value of the anticipated net income, losses from diminishing utility, business model. Fig.: 1. Bibl.: 20.

latsunska Olesia S. - Postgraduate Student, Department of Accounting and Auditing, Odesa National Economic University (8 Preobrazhenska Str., Odesa, 65082, Ukrainej E-mail: y_olesya@ukr.net

Сучасна подпечна та eKOHOMi4Ha нестабкьшсть в УкраМ мае суттевий негативний вплив на дшль-шсть суб'екпв господарювання, що вцобража-еться у CTpiMKOMy падшш ix бiзнес-активностi. Адже за результатами статистичних спостережень можна кон-

статувати скорочення загально! юлькост суб'екпв господарювання, переход суб'екпв малого шдприемництва в1д загально! до спрощено! системи оподаткування, що зумовлено падшням розмiрiв отримуваних доxодiв; скорочення ринюв збуту продукци внаслцок розiрвання

сталих д1лових стосунк1в з кра1нами-партнерами, здш-сненням антитерористично1 операци у сх1дних регюнах кра1ни, анекйею АР Крим; значне падшня платоспро-можност1 споживач1в та, як насл1док, зменшення попи-ту на 1нвестиц1Ин1 та споживч1 товари тощо. Дан1 умови спричиняють необх1дн1сть перев1рки актив1в шдприем-ства на предмет зменшення корисност1 в1дпов1дно до вимог нац1ональних та м1жнародних стандарт1в бухгал-терського обл1ку.

1сторично склалося, що методолог1чн1 засади щодо в1дображення в бухгалтерському обл1ку шформаци про зменшення корисност1 актив1в та Г1 розкриття у ф1нансов1И зв1тност1 не завжди перебували в пол1 ака-дем1чного 1нтересу.Так, проводячи огляд науковоГ л1те-ратури щодо цього питання, можна в1дзначити деккька часових 1нтервал1в, для яких характерною була активна наукова полемжа щодо проблем бухгалтерського в1до-браження та саме необх1дност1 проведення процедури зменшення корисност1 актив1в.

1. Впровадження Положення (стандарту) бухгалтерского обл1ку 28 «Зменшення корисност1 актив1в» (дал1 - П(С)БО 28) у грудн1 2004 р., який було розроблено в1дпов1дно до М1жнародного стандарту бухгалтерсько-го облжу 36 «Зменшення корисност1 актив1в» (дал1 -МСБО 36).

У цей перюд (2005 р.) питанням практично'1 реаль зацГГ норм П(С)БО 28 було придкено увагу деккькома авторами, серед яких С. Зубкевич, якою були визначен1 кроки проведення процедури зменшення та в1дновлен-ня корисност актив1в [1, с. 9-13]; О. Макеева, яка зазна-чила в1дсутность в1дпов1дно'1 первинноГ документацГГ та необх1дшсть урахування сум амортизац1Иних в1драху-вань при визначенш чистих грошових надходжень в1д реал1зацГ1 продукци, як1 в подальшому використовують-ся для визначення тепершньо'1 вартост1 майбутнк чистих грошових надходжень в1д використання активу [2, с. 232-237], та I. Павлюк, який запропонував змши у порядку в1дображення на рахунках бухгалтерского облжу факт1в зменшення та в1дновлення корисност1 основних засоб1в, яю ран1ше п1длягали переоц1нц1 [3, с. 21-26].

2. Обрання Укра1ною вектора евроштеграци та прийняття р1шення щодо впровадження МСФЗ, що було в1дбито у Розпорядженш № 911-р в1д 24 жовтня 2007 р. «Про схвалення стратеги застосування м1жнародних стандарт1в ф1нансово'1 зв1тност1 в Укра'1н1».

На цьому еташ досл1дниками бкьш уваги було придкено саме трактуванню положень МСФЗ, впровадження яких очжувалося в найближчому майбутньо-му (очжувано в 2010 р.), або конвергенци в1тчизняних П(С)БО до '1х м1жнародних першоджерел. Так, комен-тар1 щодо практично'1 регшзаци норм МСФЗ 36 роз-глядалися С. Головим 1 В. Костюченко [4, с. 318-350]; Л. Ловшською [5, с. 174-185].

3. Св1това економ1чна криза 2008-2009 рр., яка саме визнала об'ективну необх1дшсть зд1йснення процедури знецшення актив1в суб'екта господарювання задля надання транспарентно! ф1нансовоТ зв1тност1, що знов обернуло увагу науковщв в бж досл1джуваноТ об-л1ковоТ процедури. Так, до щеТ проблеми звернулися ро-

сiйськi науковцi I. Баймуратов [6, с. 17-21], Д. В. Тихо-моров [7, с. 2-11], М. А. Вахрухина [8], Е. С. Боронша [9, с. 113-127] тощо.

4. Впровадження МСФЗ в УкраМ в1дпов1дно до Закону Укра!ни «Про бухгалтерський облiк та фiнансову звгтшсть в УкраМ» № 996-XIVвiд 16.07.1999 р., почина-ючи з 2012 р., i подальше доопрацювання й узгодження укра'1нських стандартiв бухгалтерського облжу в на-прямку !х гармошзаци та конвергенци з мiжнародними. У цей перюд дослдники бкьше були зосереджеш на ш-ституцiональних змшах в облiку в умовах глобалiзащ! та !х впливi наякiсть фшансово! звiтностi. Саме в цьому контекст авторами розглядалися питання дотримання вимог П(С)БО та МСФЗ, зокрема П(С)БО 28 та МСБО 36, у практичнш площинi та перешкод !х реалiзацil [10, с. 97-110; 11, с. 297-306; 12, с. 594-601].

Однак, незважаючи на свою десятирiчну юторш та здобутки науковцiв, норми П(С)БО 28 так i не зна-йшли вiдображення в дiяльностi бухгалтерiв-практикiв, що насамперед пов'язано з вксутшстю чiткого алгоритму дш, методичного забезпечення та документального оформлення щодо процедури зменшення корисност в рамках облжового процесу.

Враховуючи вищевикладене, метою статтi постае дослiдження юнуючих пiдходiв щодо формалiзацil процедури зменшення корисност активiв та !х подальше поглиблення. Досягнення поставлено! мети обумовлюе вирiшення таких завдань:

+ проаналiзувати практичну реалiзацiю норм П(С)БО 28 на базi дослiджень науковцш-попе-редникiв та даних статистичних спостережень; + узагальнити визнанi науковцями перепони, що стоять на завадi дотримання вимог стандарту щодо необх^носй здшснення процедури зменшення корисностi; + дослiдити та поглибити оргашзацшно-мето-дичнi аспекти процедури зменшення корисно-CTi активiв.

Уконтекстi глобалiзацiйних та евроштеграцшних процесiв в Укра!нi прiоритетного значення на-бувають заходи щодо створення яюсно! системи бухгалтерського облiку, спрямовано! на задоволення вимог рiзних користувачiв. Одним iз шляхiв у межах поставлено! мети виступають гармонiзацiя та конверген-цiяукра!нських Положень (стандарта) бухгалтерського облiку вiдповiдно до Мiжнародних стандартiв фшансо-во! звiтностi (бухгалтерського облжу).

Так, на базi МСБО 36 «Зменшення корисност акти-вiв» (IAS 36 «Impairment of Assets»), в1дпов1дно до Наказу Мiнiстерства Фiнансiв Укра!ни № 817 вiд 24.12.2004 р. було оприлюднено П(С)БО 28 «Зменшення корисност активiв». Але, незважаючи на свою бкьш нiж десятирiч-ну юторш, зазначений стандарт за дослцженнями рiз-них часiв [5, с. 175; 10, с. 100] так i не знайшов практично! реалiзацi!. Вагомим доказом нехтування вимог визна-ного облiкового стандарту також можуть служити данi статистичних спостережень за кра!ною в цкому, опубль коваш в статистичному бюлетенi «Основнi засоби Украши 2014 рж» [13]. А саме, форма подання шформаци в

даному зб1рнику практично дублюе показники форми 5 «Прим1тки до р1чно1 фшансово! зв1тност1», в якш зазна-чено стовпчик 11 «Втрати в1д зменшення корисност1»; але даний показник взагал1 в1дсутн1й у статистичному виданн1. Даний факт дозволяе нам зробити умовив1д, що норми П(С)БО 28 так й не були вткенш в життя.

Перегонами, що стоять на завад1 практичного впровадження П(С)БО 28, можна визнати: 1) перепони, так би мовити, загального шститу-цюнального характеру - це «... конфл1кт економ1чних 1нтерес1в р1зних суб'ектш..., дисбаланс у задоволенн1 1нформац1йних вимог 1з перекосом у б1к штересш дер-жавних орган1в 1з формуванням обл1кових даних для цкей оподаткування» [10, с. 109]; «...низька офщшна в1дпов1дальн1сть за неправильне складання фшансово1 звиность..», «... нерозум1ння 1 неправильне тлумачення окремих норм П(С)БО та нездатшсть до ... професшних суджень», недов1ра до П(С)БО, намагання гармошзаци бухгалтерського обл1ку з системою оподаткування, в1д-сутн1сть реального користувача фшансово1 1нформацГ1 та «...обмеження щодо вартост ф1нансово1 зв1тност1..» [14, с. 203]; 2) перепони щодо впровадження зазначено-го стандарту - «в1дсутшсть будь-яко1 традицшно1 сис-теми збору даних щодо фактор1в зменшення чи в1днов-лення корисност1», «в1дсутн1сть в1дпов1дно1 первинно1 документаци» [2, с. 233]; в1дсутн1сть практичного до-св1ду оц1нки корисност1 та методичних рекомендаци до стандарту [5,с. 175]; «наявн1сть шформацшно1 бази, яка б св1дчила про вплив зовшшнк та внутршнк фактор1в на корисшсть активу», визначення суми очжуваного в1дшкодування, визначення групи актив1в, що генеруе грошов1 кошти [12, с. 598-601].

З метою висвгглення методичних засад здшснення процедури зменшення корисност1 актив1в авторами за р1зних час1в були виокремлен1 певн1 11 етапи:

+ оц1нка наявност1 ознак втрати корисност1 акти-в1в п1дприемства на дату балансу; визначення чисто1 ц1ни реал1зацГ1 та/або вартост1 його ви-користання; пор1вняння балансово1 вартост1 активу з сумою його очшуваного в1дшкодуван-ня; в1дображення втрат в1д зменшення корис-ност1 на рахунках бухгалтерського облшу; тд-готовка необх1дних пришток щодо зменшення корисност1 активу [1, с. 9-13]; + визначення генеруючих одиниць, визначення ознак наявност1 знецшення для 1ндив1дуальних актив1в та генеруючих одиниць; визначення в1дшкодовувано1 суми; розрахунок збитку в1д знец1нення; в1дображення збитку в1д знецшен-ня [7, с. 6];

+ виявлення ознак, як1 можуть св1дчити про факт знецшення актив1в на дату складання фшансо-во1 зв1тност1; визнання в1дшкодовувано1 суми; сшвставлення в1дшкодовувано1 вартост1 активу з його балансовою варт1стю; визнання у ф1-нансов1й зв1тност1 збитку в1д знец1нення [8]; + визначення необх1дност1 зд1йснення тестуван-ня; визначення справедливо1 вартост1 за вираху-ванням витрат на продаж; визначення цшност

використання об'екта, що включае оцшку май-бутни надходжень та вибуття грошових кошт1в в1д одиниц1, яка генеруе грошов1 кошти, визнання ставки дисконтування; в1дображення ре-зультайв знец1нення в зв1тност1 [9, с. 113-115]; + визначення суми оч1куваного в1дшкодування; визначення балансово1 вартост1 об'екта; пор1в-няння вартостей; розкриття шформаци у ф1-нансов1й зв1тност1 [15, с. 20].

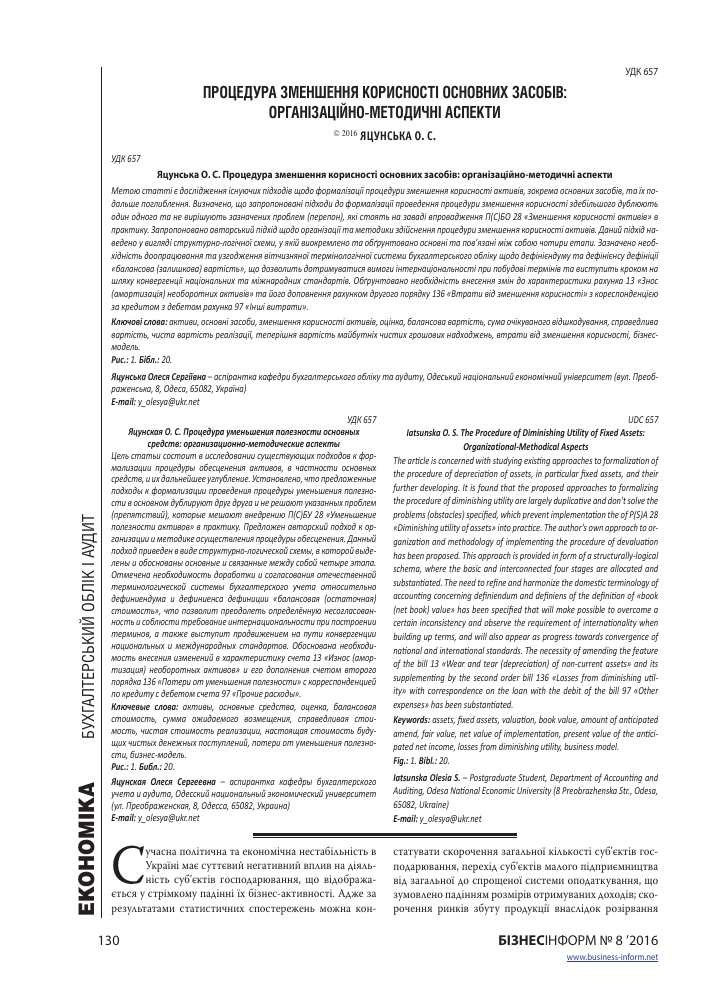

Але сл1д в1дзначити, що, незважаючи на значну ккьюсть авторських п1дход1в щодо алгоритму дш в контекст1 зд1йснювано1 процедури, вони здебкьшо-го дублюють один одного та не виршують зазначених вище проблем (перепон), яю стоять на завад1 11 впровадження в практику. Зокрема, в жодному з окреслених шдход1в не зазначен1 джерела шформаци та 1х доку-ментальне оформлення, що обумовлюе необх1дн1сть 1х доопрацювання та поглиблення. З щею метою, грунту-ючись на здобутках попередниюв та правових засадах регулювання, нами було запропоновано авторський шд-х1д щодо орган1зацГ1 та методики здшснення процедури зменшення корисноси актив1в (рис. 1).

Даний п1дх1д наведено у вигляд1 структурно-ло-г1чно1 схеми, у якш виокремлено та обгрунтовано основ-н1 та пов'язан1 м1ж собою чотири етапи; що, залежно в1д запропонованого алгоритму д1й, шдкршлеш джерелами необх1дно1 1нформацГ1 або 1х документальним оформ-ленням.

Так, в1дпов1дно до запропоновано1 схеми, першим етапом на шляху орган1зацГ1 бухгалтерського об-лжу на п1дприемств1 виступае саме формування та розробка положень його системи обл1ково1 пол1тики та 1х в1дбиття у Наказ1 про обл1кову полижу. Зокрема, по в1дношенню до досл1джувано1 процедури необх1дно визначити та обгрунтувати критерй суттевост1 ознак, як1 св1дчать про зменшення корисност1 об'ект1в основ-них засоб1в та обумовлюють необх1дшсть коригування оц1нки основних засоб1в з причин виявлення ктотних помилок або суттевих зм1н вартост1 п1д впливом вну-тр1шн1х та зовн1шн1х фактор1в [9, с. 15-16].

За основу визначення даних критерив можна обрати запропонований у Методичних рекомендац1ях з бухгалтерського облжу основних засоб1в № 561 в1д 30.09.2003 р. (дал1 - Методичн1 рекомендацй № 561) пори суттевост1 для проведення переоцшки або в1добра-ження зменшення корисност1 об'ект1в основних засоб1в у розм1р1 1 в1дсотку чистого прибутку (збитку) шдпри-емства, або величину, що дор1внюе 10-в1дсотковому в1д-хиленню залишково1 вартост1 об'ект1в основних засоб1в в1д 1х справедливо1 вартостЬ

Наступним кроком даного етапу виступае визначення елеменпв системи обл1ково1 пол1тики суб'екта господарювання щодо об'ект1в основних засоб1в за ста-д1ями 1х життевого циклу (надходження, продуктивне використання, в1дновлення та пол1пшення яюсних характеристик та вибуття),г1потетична чисельшсть яких була нами детальнодосл1джена у пращ [16, с. 82-83].

Другим етапом постае проведення швентаризаци об'ект1в основних засоб1в п1дприемства перед складан-

ням pi4H0Ï финансово! 3bîthoctî. Включення даного етапу до складу структурно-логiчноï схеми проведення проце-дури зменшення корисносй обумовили деккька пiдстав: перш за все, вцповцно до Закону Украши «Про бухгал-терський облiк i фшансову звiтнiсть в Украïнi» № 996-XIV вц 16.07.1999 р., iнвентаризацiя забезпечуе достовiрнiсть даних бухгалтерського облжу та фiнансовоï звiтностi; подруге, вцповцно до п. 5 «Положення про iнвентаризацiю активiв та зобов'язань» № 879 вiд 02.09.2014 р., одним i3 завдань iнвентаризацiï виступае «виявлення активiв, якi частково втратили свою первiсну якiсть та споживчу властивкть, застарких...», тобто знецiнилися.

Отже, виходячи з наведеного, обов'язки щодо що-рiчного проведення тестування основних засо-бiв на зменшення корисност необхiдно надати iнвентаризацiй комiсiï, до складу яко! необхiдно залучи-ти фахiвцiв з фiнансового менеджменту, швестицшного аналiзу та маркетингу [12, с. 599]. Tieï ж думки дотриму-еться Л. Г. Ловiнська, обгрунтовуючи це тим, що визнан-ня та оцшка зменшення корисностi активу здшснюеть-ся на дату складання рiчноï звiтностi, тому й проводити аналiз змiн корисностi активiв смд пiд час проведення рiчноï швентаризаци [5, с. 177].

На пiдставi затверджених за пiдприемством Наказу про проведення швентаризаци, Наказу про створення швентаризацшно! комки та Плану проведення швентаризаци, до якого необх^дно включити пункт щодо проведення тестування основних засобiв на предмет зменшення корисносп, здшснюеться перевiрка наявностi та фактичного стану об'ектш основних засобiв, кориснiсть яких може зменшитися.

У подальшому здшснюеться оцшка наявност оз-нак, що свцчать про потенцiйне зменшення корисност основних засобiв, та визначення !х вiдповiдностi крите-рiем суттевостi, що були визначеш на першому еташ, на пiдставi зовшшнк (данi бiржових, дилерських та посе-редницьких ринюв; показники соцiально-економiчного розвитку кра'ши) та внутршнк (внутрiшня прогнозна та аналпична iнформацiя) джерел iнформацiï.

При цьому сл;д зазначити, що нами було викорис-тано словосполучення «зовнiшнi джерела шформаци» та «внутрiшнi джерела шформаци», яю наведено МСБО 36 в англшськш (External sources of information, Internal sources of information) та украшськш версшх перекладу. Однак П(С)БО 28 не зазначае такого групування джерел шформаци, але, наводячи к iдентичний до МСБО 36 пе-релк, визнае !х «ознаками можливого зменшення корис-ностi». На думку Л. Г. Ловшсько!, таке розмежування е «важливим з позици аналiзу ситуацп щодо доцiльностi проведення процедури» знецшення. Адже зовнiшнi джерела шформаци «як базу оцшки справедливо! вартостi дають ринкову вартiсть, тодi як внутршш... - вiдмiннi вц ринково! вартостi». Тож, як зазначае дослдниця, «не-обхiднiсть перегляду корисност пiсля проведення переоценки виникне на пiдставi внутршни джерел» [5, с. 178].

Е. С. Боронша наводить власну класифкацш оз-нак, яю передбачають знецiнення, зокрема ri, що вцно-сяться безпосередньо до об'екта основних засобiв, та ri, що вцносяться до дiяльностi суб'екта господарювання в

цкому. За подходом досл1дниц1, якщо мають м1сце озна-ки, що в1дносяться безпосередньо до об'екта основних засоб1в, то задля визначення суми оч1куваного в1дшко-дування необх1дно проводити сп1вставлення його балансово! вартост1 з справедливою вартштю за вирахуванням витрат на продаж, та в1дображати у зв1тност1 найменшу. У раз1 ж наявност1 ознак, яю мають в1дношення до дЬ-яльност1 п1дприемства в цкому, необх1дно визначати ц1нн1сть одиниц1, що генеруе грошов1 кошти, якою мож-на розглядати окреме п1дприемство або операцшний сегмент [9, с. 113-114]. Однак запропоновай авторськш п1дх1д мае деяю дискус1йн1 питання. Адже за яким алгоритмом сл1д д1яти, якщо шдприемством були виявленн1 ознаки зменшення корисност1, що мають безпосередньо в1дношення до об'екта основного засобу (наприклад, його ф1зичне пошкодження), який виступае складовою одиниц1, яка генеруе грошов1 кошти (дал1 ОГГК)?

Надал1, якщо не виявлено ознаки потенц1йних втрат в1д зменшення корисност1, або виявлено, однак вони не в1дпов1дають критер1ям суттевост1, 1нвента-ризац1йна ком1с1я повинна надати документальне шд-твердження цього факту. Як такий документ ми пропо-нуемо складати «Акт про наявшсть/ в1дсутшсть ознак потенц1йних втрат в1д зменшення корисност1 основних засоб1в або ОГГК», який буде засв1дчувати дотримання п1дприемством норм П(С)БО 28.

У протилежному випадку, тобто за наявносп зазна-чених ознак та !х в1дпов1дност1 критер1ям суттевост1, на шдстав1 складеного Акту 1нвентаризац1йна комкш переходить до наступного (третього) етапу проведення про-цедури зменшення корисност1. На даному еташ здшснюеться визнання та оцшка втрат в1д зменшення корисност об'ект1в основних засоб1в або ОГГК. В1дпов1дно до П(С) БО 28 та МСБО 36 втрати в1д зменшення корисност яв-ляють собою суму перевищення балансово! (залишковог) вартост активу над сумою його очкуваного в1дшкоду-вання (курсив - мае мшце лише у П(С)БО). Своею чертою, сума очкуваного в1дшкодування - це «найбкьша з двох оцшок: чиста варт1сть регшзаци активу або теперш-ня варт1сть майбутни чистих грошових надходжень в1д активу». При цьому сл1д в1дзначити, що «... ор1ентац1я на бкьшу з двох оц1нок в1дпов1дае принципу обачност до визнання можливих втрат...» [5, с. 175].

Виходячи з визначень наведених дефшщш, трет1й етап включае визначення балансово! (залишково!) вартост1, обчислення суми оч1куваного в1дшкоду-вання об'екта основних засоб1в або ОГГКта !х пор1внян-ня, як1 бкьш детально будуть розглянут1 нами даль

Одн1ею з найбкьш зрозумких постае процедура обчислення балансово! (залишково!) вартост об'екта основних засоб1в. Однак це на перший погляд. Адже МСБО 16 1 МСБО 36 тлумачать балансову варткть як «суму, за якою актив визнають шсля вирахування будь-яко! суми накопичено! амортизацГ! та накопичених збитк1в в1д зменшення його корисностЬ. Своею чер-гою, П(С)БО 7 «Основн1 засоби» наводить дефшщш «залишкова варт1сть», яка трактуеться як «р1зниця м1ж перв1сною (переоцшеною) варт1стю необоротного активу та сумою його накопичено! амортизацГ! (зносу)».

ЕК0Н0М1КА БУХГАЛТЕРСКИЙ 0БЛ1К I АУДИТ

1л)

от

и

X

1 ■ 1 о

X

е

€ о

■О

сг с

5'

а> ю

00

о1 р м о

Ъ —*

а> СП

II ЕТАП

Проведення швентаризацм об'екпв основних засоб1в шдприемства перед складанням

р1чноУ фшансово! зв1тност1 *

Перевфка наявносп та фактичного стану об'ектт основних засобт або ОГГК, _кориснкть яких може зменшитися_

Виявлено ознаки потенцшних втрат вщ зменшення корисносп та вони вщповщають критертм суттевосп

Не виявлено ознаки потенцшний втрат

вщ зменшення корисносп; або вони виявлеш, але не вщповщають критер1ю

I ЕТАП

Визнання та оцшка втрат вщ зменшення корисносл об'екпв основних засо61в або ОГГК

Визначення балансовоТ (залишковоТ) вартосл та суми оч1куваного вщшкодування об'екта

основних засоб1в або ОГГК

Обчислення балансово! (залишковоТ) вартосп об'екта основних засобт або ОГГК

1 ЕТАП -> Формування та розробка положень системи облтовоУ пол1тики суб'екта господарювання

Г

Ухвалення порогу суттевосп щодо вщображення фактт господарського життя в обл1ку та зв1тносп, зокрема визначення та обГрунтування критермв суттевосп ознак, ям свщчать про зменшення корисносп об'ектт Зазначення елементт системи обл1ковоТ' пол^ики суб'екта господарювання щодо об'еючв основних засобт за стадтми Тх життевого циклу

Наказ про облтову пол^ику суб'екта господарювання та додатки до нього

Наказ про створення ¡нвентаризацшноТ' комки. Наказ про проведення швентаризацм. План проведення швентаризацм

Оцшка наявносп ознак, що свщчать про потенцшне зменшення корисносп актива, та визначення Тх вщповщносп критер1ю суттевосп на пщстав1 зовншшхта внутршшх джерел ¡нформацм

Зовн'нмн/' джерела ¡нформацп (дан1 бфжових, дилерських та посередницьких ринкт; показники соц1ально-економтного розвитку краТ'ни)

Внутр1шн1 джерела ¡нформацп (внутршня прогнозна та облтово-аналп"ична ¡нформацт)

Акт ¡нвентаризацшноТ' комюТ'

про наявшсть/вщсутнкть ознак потенцшних втрат вщ

зменшення корисносп основних засобт або ОГГК

Обчислення суми оч1куваного вщшкодування об'екта основних засобт або ОГГК

Дан1 аналп"ичного обл1ку за рахунками 10 «Основы засоби», 13 «Зное (амортизацт) необоротних актива»

Рис. 1. Структурно-лопчна схема проведення процедури зменшення корисносп об'екпв основних засоб1в та ОГГК (початок)

и

е о

■О

ю 00

м о

СП

Розрахунок чисто! вартосп реалваци об'екта основних засобт або ОГГК

|

* *

Визначення Визначення складу

справедливо! та оцшка витрат

вартосп на реал1зац1ю 1_____________

Окреслення можливих вар1антт бвнес-моделей щодо подальшого використання об'екта основних засобт або ОГГК та обрання найвигщншогота найкращого для подальшого розрахунку тепершньо! вартосп майбутшх чистих грошових надходжень вщ активу

Визначення ставки дисконтування з урахування ризикт в умовах обраного способу використання активу

*

Оцшка тепершньо! вартосп майбутнк грошових надходжень вщ використання об'екта основних засобт або ОГГК за даними складенихта уточненихта зв1тну дату бюджетт

Балансова варткть менш суми очкуваного вщшкодування

Портняння балансово! вартосп об'екта основних засобк або ОГГК з його сумою оч1куваного вщшкодування

Балансова варткть бтьше суми оч1куваного вщшкодування

Розрахунок втрат вщ зменшення корисносп об'екта основних засобк або ОГГК

IV ЕТАП

Воображения в обл1ку та зв1тносп втрат вщ зменшення корисносп

З'ясування об'екта вщнесення втрат вщ зменшення корисносп та вщображення на рахунках

бухгалтерського обл1ку

Вщнесення об'екта основних засобт або ОГГК до конкретного класу активт та, за необхщносп, перекласифкацт об'екта вщповщно до обрано! бвнес-модел1 його подальшого використання

Перегляд, у раз1 необхщносп, строку корисного використання та методу нарахування амортизацм

об'екта основних засобт або ОГГК

Вщображення наслщкт процедури зменшення корисносп у фшансовш зв1тносп

---►

Дан1 бфжових, дилерських \ посередницьких ринкт; галузевихта фшансових

Даш внутршшхта експертних розрахункк

Облкова ставка НБУ, WACC

Акт 1нвентаризацшно! комки

щодо оцшки майбутньо! вартосп грошових надходжень вщ використання активу

Розрахунок втрат вщ зменшення корисносп основних засобт або ОГГК

Анал1тичш дат за рахунком 41 «Каттал вдооцшках»

Акт 1нвентаризацшно! комки про перекпасифкафю об'екта активу

Акт швентаризацшно! комки' про перегляд строку корисного використання активу

Звп" про фшансовий стан, Зв1т про фшансов1 результати, Звп" про рух грошових коштт (за непрямим методом). Примаки до фшансово! зв1тносп

Рис. 1. Структурно-лопчна схема проведення процедури зменшення корисносп об'скпв основних засоб1в та ОГГК (закшчення)

СП -

ЕКОНОМ1КА БУХГАЛТЕРСКИЙ 0БЛ1К I АУДИТ

Зазначену дефшщш стандарт також використовуе у ви-значеш «зменшення корисност1». Але звернувшись до термшв, наведених в загальних положеннях до П(С)БО 28, а саме - втрат/ випд в1д зменшення/в1дновлення ко-рисност1 актив1в, можна побачити застосування одразу двох досл1джуваних нами деф1н1ц1й (балансова (залиш-кова) варт1сть).

Наводячи порядок заповнення форм ф1нансово1 зв1тност1 за статтею «Основш засоби», Методичн1 ре-комендаци щодо заповнення форм ф1нансово1 зв1тност1 № 433 в1д 28.03.2013 р. застосовують термш «залишкова варт1сть», «яка визначаеться як р1зниця м1ж первкною (переоц1неною) варт1стю основних засоб1в 1 сумою 1х зносу на дату балансу».

Отже, наведене вище дозволяе нам зробити ви-сновок про тотожнкть за сутн1стю даних дефь н1ц1й у в1тчизнян1й нормативны баз1. Але ви-користання одночасно обох дефшендумш, призводить до плутанини у термшолопчному пол1 бухгалтера^ науки. Виршення ц1е1 проблеми нам вбачаеться мож-ливим двома шляхами: 1) використання у нормативны л1тератур1 дефшщи «залишкова варт1сть» та усунення термша «балансова (залишкова) варт1сть», що дозволить подолати визначену неузгодженкть у в1тчизнянш законодавч1й баз1; 2) введення замкть деф1н1цГ1 «залишкова варткть» терм1ну «балансова варт1сть», що дозволить дотримуватися вимоги штернацюнальност1 щодо побудови термшв та виступить кроком на шляху кон-вергенци нацюнальних та м1жнародних стандарт1в.

1ншим питанням постае вцмшнкть у деф1н1енс1 зазначено1 деф1н1цГ1, зокрема в1дсутн1сть у в1тчизняно-му вар1ант1 другого в1д'емника - «накопичених збитк1в в1д зменшення корисностЬ. Хоча, в1дпов1дно до п. 15 П(С)БО 28 втрати в1д зменшення корисност1 визнають-ся з «одночасним зменшенням його балансово1 (залиш-ково1) вартост1». Таким чином, вважаемо за дощльне доповнення та викладення в такш редакци визначення балансово1 (залишково1) вартост1: «залишкова варт1сть -р1зниця м1ж перв1сною (переоц1неною) варт1стю необоротного активу та сумою його накопичено1 амортизаци (зносу) й накопичених втрат в(д зменшення корисностЬ (курсив - доповнено автором).

Обчислення суми очжуваного в1дшкодування об'ек-та основних засоб1в або ОГГК шдпорядковуе соб1 роз-рахунок 1х чистог вартост1 реал1зацГ1, тобто р1зниц1 м1ж справедливою варт1стю та витратами на регшзацш, склад та оц1нка яких зд1йснюеться на п1дстав1 внутрш-ни даних та експертних розрахунк1в. До основи визначення справедливо1 вартост1 можуть бути покладен1 зазначен1 у МСФЗ 13 «Оцшка справедливост1 вартостЬ (дал1 - МСФЗ 13), зокрема вх1дш дан1 1-3 р1вня (даш б1ржових, дилерських та посередницьких ринюв; фшан-сових прогноз1в тощо).

На думку В. Я. Соколова, найкращою оцшкою справедливо1 вартост1 виступае ринкова варткть на активному немонопол1зованому р1вн1, а у раз1 в1дсутност1 останнього, як оц1нка приймаеться дисконтований до-х1д в1д визначеного активу. При цьому автор стверджуе, а його тезу шдтримують Е. С. Боронша та Т. Б. Цига-

нова, що «цшшсть використання», на в1дмшу в1д спра-ведливо1 вартосп, в1дображае оц1нки, зд1йсненн1 орга-шзащею, в том числ1 й вплив фактор1в, як1 притаманн1 т1льки данш орган1зацГ1. До таких фактор1в, яю не вра-ховуються справедливою вартктю, автором визнано: синергетичний ефект в1д сп1льного використання основних засоб1в; додаткову варт1сть в результат! створення портфеля нерухомост1 на р1зних територ1ях; конкретн1 правов1 обмеження,податков1 п!льги або тягар по в1дно-шенню до тепершнього володаря основних засоб1в [17, с. 12; 18, с. 62-63; 9, с. 66].

На шляху обчислення теперiшньог вартост1 май-бутни грошових надходжень в1д активу першим кроком виступае окреслення можливих б1знес-моделей щодо подальшого використання об'екта основних засоб1в або ОГГК та обрання найвипдншого та найкращого для подальшого використання, тобто такого, яке е ф1-зично можливим, юридично дозволеним та фшансово обгрунтованим. Окреслення б1знес-модел1 передбачае процес управл1ння активом, зокрема: спойб отримання майбутн1х економ1чних випд в1д його використання, що визначае в1днесення об'екта основних засоб1в до в1дпо-в1дного класу активу (основш засоби, швестицшна не-рухом1сть; необоротш активи, утримуван1 для продажу); виб1р методики його обл1ку, як1 виступають важливим моментом у процей визначення та розробки обл1ково1 пол1тики суб'екта господарювання (модель соб1вартос-т1 або переоцшки) [10, с. 317-327]. З думкою необх1д-ност1 прогнозування використання деккькох сценарйв розвитку б1знесу (б1знес-моделей) також погоджуеться I. Ю. Баймуратов [6].

Уподальшому, для розрахунку теперiшньог варто-ст1 майбутн1х чистих грошових надходжень, ви-ходячи з обрано1 б1знес-модел1 управл1ння об'ек-том основних засоб1в або ОГГК, застосовуеться ставка дисконту. В1дпов1дно до П(С)БО 28 та МСБО 36 ставка дисконту «базуеться на ринковш ставц1 в1дсотка (за ви-рахуванням податку), що використовуються в операц1ях з аналопчними активами», ставка в1дсотка за можливи-ми позиками або розрахована за методом середньозва-жено1 вартост1 кашталу (WACC).

На думку Е. С. Боронто^ ставку дисконтування сл1д визначати за методом середньозважено1 вартост1 кап1талу, бо в1н е б!льш точншим, ан1ж використання як дисконту в1дсотка за державними ц1нними паперами та в1дображае специф1ку д1яльност1 та умови господарювання саме даного шдприемства [9, с. 117-121].

Наступним кроком виступае оцшка теперiшньог вартосй майбутни чистих грошових надходжень в1д використання об'екта основних засоб1в або ОГГК за дани-ми складених та уточнених бюджет1в за обраною б1знес-моделлю управл1ння активом та визначеною ставкою дисконтування. Результати дано1 оцшки, проведено1 членами IнвентаризацiИног комки, сл1д в1дбити в Акт1 швентаризацшно1 ком1сГ1 щодо оц1нки майбутньо1 вар-тост! грошових надходжень в1д використання активу.

Ключовим моментом третього етапу постае про-цес пор1вняння попередньо визнаних балансово1 (за-лишково1) вартост! активу !з сумою його оч1куваного

використання та, за необх1дност1, розрахунок втрат в1д зменшення корисност1. Для в1дображення ц1е! операцГ! не передбачено форми документа в Наказ1 Мшстерства Статистики Укра!ни «Про затвердження типових форм первинного облшу» № 352 В1Д 29.12.1995 р., що й не дивно, бо П(С)БО 28 було оприлюднено аж через 10 роив. Але, спираючись та ст. 9 Закону Укра!ни «Про бухгалтерский облж та ф1нансову зв1тн1сть в УкраМ», що «шдста-вою для бухгалтерского обл1ку господарських операц1й е первинш документи, як1 ф1ксують факти здшснення господарських операц1й», постае необх1дшсть розробки форми первинного документа для в1дображення розра-хунку втрат в1д зменшення корисност1 основних засоб1в або ОГГК. При цьому, на нашу думку, даний розрахунок мае мктити даш щодо визначення балансово! (залишко-во!) вартост1, чисто! вартост1 реал1зацГ! та тепер1шньо! вартост1 майбутнк чистих грошових надходжень.

Т. В. Машковою була здшснена спроба розробки «В1домост1 розрахунку зменшення/збкьшення корис-ност1 актив1в (за витратним п1дходом)», яка, за словами автора, «дозволяе: рац1онально оргашзувати бухгалтер-ський обл1к втрат в1д зменшення корисност1 актив1в; правильно, своечасно та повно в1дображати шформа-цш про втрати в1д зменшення корисносй на рахунках бухгалтерського обл1ку; отримати шформацш для при-йняття управлшських р1шень щодо планування перел1ку та величини витрат, необх1дних для в1дновлення корис-ност1» [19, с. 122-123, 293]. Однак, на наш погляд, роз-роблена автором форма первинного документа за сво!м змктом бкьш нагадуе зв1ряльну в1дом1сть, та, на жаль, не виконуе делегованих !й автором функцш.

Четвертим, 1 останн1м, етапом проведення про-цедури зменшення корисност1 об'ектш основних засоб1в та ОГГК виступае в1дображення в обл1ку та звггност1 втрат в1д зменшення корисност1.

Методика в1дображення втрат в1д зменшення ко-рисност1 актив1в залежить в1д того шдлягали л1 ран1ше ц1 активи переоцшщ або н1. У раз1, якщо ран1ше дооц1нка не здшснювалася, в1дпов1дно до п. 31 П(С)БО 7 «Осно-вн1 засоби» «втрати в1д зменшення корисност1 об'ект1в основних засоб1в включаються до складу витрат званого пер1оду 1з збкьшенням у баланс! суми зносу основних засоб1в». Однак, зг1дно з 1нструкщею «Про застосуван-ня Плану рахунюв бухгалтерського обл1ку актив1в, каш-талу, зобов'язань 1 господарських операц1й шдприемств 1 орган1зац1й» № 291 в1д 30.11.1999 р. (дал1 - 1нструкц1я № 291) за кредитом рахунка 13 «Знос (амортизац1я) не-оборотних актив1в» сл1д в1дображати «нарахування амортизацГ! та 1ндексацГ! зносу (накопичено! амортиза-цГ!) необоротних актив1в», та шчого не йдеться про втрати в1д зменшення корисност1. Та, як насл1док, у наведений кореспонденцГ! рахунк1в в1дсутн1й рахунок 97 «1нш1 витрати», на субрахунку якого здшснюеться обл1к втрат в1д зменшення корисност1 (972 «Втрати в1д зменшення корисностЬ). При цьому привертае увагу ще й редакцш-на неточн1сть. Зокрема, в1дпов1дно до «Плану рахунк1в бухгалтерського облжу актив1в, кап1талу, зобов'язань 1 господарських операцш п1дприемств 1 оргашзацш» та 1нструкци щодо його використання рахунок 13 мае наз-

ву «Знос (амортизац1я) необоротних актив1в», але за текстом характеристики рахунку в 1нструкцГ! наведена назва «Знос необоротних матерiальних актив1в» (кур-ав - наш), яка потребуе швелювання.

Своею чергою, за рахунком 97 «1нш1 витрати», як 1 за вс1ма рахунками витрат перюду, в1дсутня його характеристика. Однак, у типовш кореспонденцГ! зазначе-но зв'язок м1ж даним рахунком за дебетом з кредитом рахунка 10 «Основш засоби». Але, виходячи з наведено! у 1нструкцГ! № 291 характеристики рахунка 10 «Основш засоби», за кредитом в1дображаються операцГ! з «ви-буття основних засоб1в внасл1док продажу, безоплатно! передач! або нев1дпов1дност1 критер1ям визнання активом, а також у раз1 частково! л1кв1дацГ! об'екта основних засоб1в, сума уц1нки основних засоб1в». Тобто, в контекст! наведено! характеристики рахунка 10 «Основш засоби» маються на уваз1 субрахунки до рахунка 97 «1нш1 витрати», а саме - 975 «Уцшка необоротних актив1в ! фшансових швестицш» та 976 «Списання необоротних актив1в». Отже, виходить, що в зазначенш 1нструкцГ! взагал1 вцсутнш даний вид господарсько! операцГ!.

Однак у Додатку до «Методичних рекомендацш з бухгалтерського облжу основних засоб1в» № 561 в1д 30.09.2003 р. (дал1 - Методичш рекомендацГ! № 561) наведена така кореспонденцш рахунюв для втрат в1д зменшення корисносп Дебет 972 «Втрати в1д зменшення ко-рисност1» з кредитом рахунка 13 «Знос (амортизац1я) необоротних актив1в».

Отже, за результатами даного етапу дослцження можна заключити, що обумовлена необх1дшсть доопрацювання та узгодження регулювання бухгалтерського облжу на нормативному р1вш. Тобто, необх1дно привести у вцповцшсть 1нструкц1ю № 291до вимог П(С)БО 7, П(С)БО 28 та Методичних рекоменда-ц1й № 561, а саме:

+ додати до кореспонденцГ! рахунка 13 «Знос (амортизац1я) необоротних актив1в» за кредитом дебет рахунка 97 «1нш1 витрати»; + доповнити та викласти в так1й редакцГ! характеристику рахунка 13 «Знос (амортизац1я) основних засоб1в» - За кредитом рахунка 13 «Знос (амортизацш) необоротних актив1в» в1добра-жаеться нарахування амортизацГ!, сума дооцт-ки зносу (ннакопиченог амортизацй) активiв та втрати в1д зменшення корисност1 активш; за дебетом - зменшення суми зносу (накопичено! амортизацГ!) внашдок вибуття активiв (продажу, безоплатног передачi або невiдповiдностi критерiям визнання активом, а також у разi частковог гх лiквiдацii), суму ущнки зносу (нако-пиченог амортизацй) активiв та вигiд в(д в(д-новлення кориснот (курсив - додано автором).

Враховуючи викладеш автором вище змши та до-повнення, цкком лопчним постае необх1дшсть визнання окремого анал1тичного рахунка до рахунка 13 «Знос (амортизац1я) необоротних актив1в» для узагальнення шформаци за понесеними втратами в1д зменшення корисносп необоротних актив1в. Передумовами такого бкьш детального розкриття шформаци виступають:

двояке зменшення балансово1 (залишково1) вартост1 на суму накопичено1 амортизаци та накопичених збит-к1в в1д зменшення корисност1 в1дпов1дно до тлумачен-ня балансово1 вартост1 у МСБО 16 та запропонованих авторських доповнень; необх1дн1сть окремого накопи-чення 1нформацГ1 щодо втрат в1д зменшення корисност1 задля проведення, у раз1 в1дсутност1 внутршнк та зо-вшшни ознак, процедури в1дновлення корисност1 ак-тив1в; стрибкопод1бна, ситуативна сутнкть зменшення корисност1, яка в1др1зняе 11 в1д традиц1йного списання вартост1 в результат! амортизаци [20, с. 13].

Таким чином, вважаемо необх1дним доповнити 1нструкцш № 291 за рахунком 13 «Знос (амор-тизац1я) необоротних актив1в» рахунком другого порядку 136 «Втрати в1д зменшення корисностЬ, що дозволить значно шдвищити зм1стовне наповнення ш-формац1йних потоюв для процесу управл1ння.

У раз1, якщо ран1ше об'екти основних засоб1в п1длягали переоц1нц1, то в1дпов1дно до п. 20 П(С)БО 7 «у раз1 наявност1 ... перевищення суми попередни до-оц1нок об'екта 1 випд в1д в1дновлення його корисност1 над сумою попереднк уц1нок залишково1 вартост1 цьо-го об'екта 1 втрат в1д зменшення його корисност1 сума чергово1 (останто^ уц1нки, але не бкьше зазначеного перевищення, спрямовуеться на зменшення кашталу в дооцшках та в1дображаеться в 1ншому сукупному дохо-д1, а р1зниця ... включаеться до витрат званого перюду». Тобто у даному випадку втрати в1д зменшення корис-ност1 в1дображаються за дебетом рахунка 41 «Каштал в дооц1нках».

Надал1, у раз1 прийняття управл1нського р1шення щодо доцкьност зм1ни б1знес-модел1 управл1ння активом, на шдстав1 Акту iнвентаризацiИног комки здшсню-еться перекласиф1кац1я об'екта основних засоб1в; зм1-нюють, за необх1дност1, модель обл1ку та переглядають строк корисного використання й метод нарахування амортизаци.

За лог1кою обл1кового процесу, вшцем запропоно-вано1 структурно-логiчног схеми виступае в1дображен-ня насл1дк1в процедури зменшення корисност об'ект1в основних засоб1в та ОГГК у фшансовш зв1тност1 та примаках до неь

Отже, можна зазначити, що викладеш в струк-турно-лог1чн1И схем1 орган1зац1Ино-методичн1 аспекти проведення процедури зменшення корисност дозволя-ють н1велювати окреслен1 перепони, яю перешкоджа-ють процесу 1мплементацГ1 П(С)БО 28 «Зменшення ко-рисност1 актив1в» та сприятиме його використанню; що, своею чергою, дозволить знизити р1вень фальсифжаци ф1нансово1 зв1тност1 в контекст1 недотримання вимог обл1кових стандарт1в та, шдвищити р1вень 11 транспарентность

ВИСНОВКИ

Досл1дження орган1зац1Ино-методичних аспект1в процедури зменшення корисност об'ект1в основних за-соб1в та одиниць, як1 генерують грошов1 кошти, дозволило зробити таю висновки та сформулювати перспек-тиви подальших розробок.

1. Сучасш шдходи науковц1в щодо порядку здш-снення процедури зменшення корисност1 носять дещо загальний характер, дублюють один одного та не вир1-шують перелжу 1снуючих перепон, що стоять на завад1 1мплементацГ1 норм П(С)БО 28 «Зменшення корисност актив1в».

2. Грунтуючись на здобутках попередниюв та пра-вових засадах регулювання, запропоновано авторський п1дх1д щодо оргашзаци та методики зд1Иснення процедури зменшення корисност1 актив1в, який дозволяе ш-велювати окреслен1 перепони, що перешкоджають процесу 1мплементацГ1 П(С)БО 28 «Зменшення корисност1 актив1в» та сприятиме його використанню; що, своею чергою, дозволить знизити р1вень фальсифжаци фшан-сово1 зв1тност1 в контекст1 недотримання вимог облжо-вих стандарт1в та п1двищити р1вень 11 транспарентност1

3. На п1дстав1 проведеного пор1вняльного анал1зу украгнськог нормативног бази та М1жнародних стандар-т1в ф1нансово1 зв1тност1 зазначено необх1дн1сть доопра-цювання та узгодження вiтчизняног термiнологiчног системи бухгалтерского обл1ку щодо деф1н1ендуму та дефшшнсу деф1н1ц!1 «балансова (залишкова) варткть», що дозволить подолати визначену неузгодженкть та до-тримуватися вимоги штернацюнальност1 щодо побудо-ви терм1н1в та виступить кроком на шляху конвергенци нац1ональних та м1жнародних стандарт1в.

4. Обгрунтовано необх1дн1сть внесення зм1н до характеристики рахунка 13 «Знос (амортизац1я) необоротних актив1в» та його доповнення рахунком другого порядку 136 «Втрати в1д зменшення корисностЬ з ко-респонденцшю за кредитом з дебетом рахунка 97 «1нш1 витрати».

В1дпов1дно до отриманих у статт1 результайв до перспектив подальших досл1джень сл1д в1днести п1дго-товку проект1в Методичних рекомендацй до П(С)БО 28 «Зменшення корисносй актив1в» та зм1н до роздку III «Порядок 1нвентаризацГ1 актив1в та зобов'язань» «По-ложення про швентаризацш актив1в та зобов'язань» № 879 в1д 02.09.2014 р. щодо проведення процедури зменшення корисносй активу розробку форми первин-ного документа для оформлення процедури зменшення корисносй та в1дображення 11 результат1в. ■

Л1ТЕРАТУРА

1. Зубилевич С. Я. Уменьшение полезности активов / С. Я. Зубилевич// Бухгалтерский учет и аудит. - 2005. - № 2. -С.9-13.

2. Макеева О. В. Зменшення корисносп основних засо-бiв - проблеми бухгалтерського вщображення / О. В. Макеева // Вкник соцiально-економiчних дошджень. - Одеса : ОНЕУ, 2005. - № 22. - С. 232-237.

3. Павлюк И. Изменения в бухгалтерском учете уменьшения и восстановления полезности основних средств / И. Павлюк // Бухгалтерский учет и аудит. - 2005. - № 12. - С. 21-26.

4. Голов С. Ф. Бухгалтерський облк та фшансова звгг-ысть за мiжнародними стандартами / С. Ф. Голов, В. М. Костю-ченко. - Харьюв : Фактор, 2013. - 1072 с.

5. Ловшська Л. Г. Оцшка в сучаснш сиоем^ бухгалтерського облку пщприемств УкраТни : дис. ... д-ра екон. наук : 08.00.09 / Ловшська Людмила Геннадпвна. - К., 2007. - 475 с.

6. Баймуратов И. Ю. Практические аспекты анализа нефинансовых активов на предмет обесценения в условиях кризиса / И. Ю. Баймуратов // Международный бухгалтерский учет. -

2010. - № 1 (133). - С. 17-21.

7. Тихомиров Д. В. Обесценение активов в отчетности компаний: требования стандартов и итоги 2008-2010 годов в мире и России / Д. В. Тихомиров // Международный бухгалтерский учет. - 2011. - № 36 (186). - С. 2-11.

8. Вахрушина М. А. Тестирование активов на обесценение при составлении финансовой отчетности: практические аспекты [Електронний ресурс] / М. А. Вахрушина // Корпоративная финансовая отчетность. Международные стандарты. -

2011. - № 1. - Режим доступу : http:/www.finotchet.ru/article. html?id=76

9. Боронина Э. С. Совершенствование процедур бухгалтерской оценки основных средств в учетно-информационной системе организаций : дис. ...канд. экон. наук : 08.00.12 / Элла Сергеевна Боронина. - Новосибирск, 2011. - 166 с.

10. Лоханова Н. О. 1нтеграцшш процеси в облку в умовах шстуцюнальних перетворень : монографiя / Н. О. Лоханова. -Херсон : ГрЫь Д. С., 2012. - 400 с.

11. Кузша Р. В. Корпоративний облк i звггшсть в УкраТш: сучасний стан i перспективи розвитку : монографiя / Р. В. Кузша. -Херсон : ГрЫь Д. С., 2015. - 416 с.

12. Яцунська О. С. Проблеми вщображення зменшення корисносп основних засобiв / О. С. Яцунська // Економiчнi науки. Серiя «Економка та менеджмент» : збiрник наукових праць. -Луцький нацюнальний техычний ушверситет. - 2012. - Випуск 9 (34). - Ч. 2. - С. 594-601.

13. Основы засоби УкраТни у 2014 роцк Статистичний бю-летень. - К. : Державна служба статистики УкраТни, 2015. - С. 19.

14. Озеран А. В. Гармошза^я фшансовоТ звгтносп пщ-приемств з мiжнародними стандартами та потребами управ-лшня : дис. ... д-ра екон. наук : 08.00.09 / Озеран Алла Володи-мирiвна. - К., 2015. - 559 с.

15. Жмайлова О. Г. Особливост оцшки зменшення корисносп об'еклв основних засобiв / О. Г. Жмайлова, В. О. Ля-шенко // Materiaty X Mi^dzynarodowej naukowi-praktycznej konferencji «Naukowa mysl informacyjnej powieki - 2014». Volume IV. Ekonomiczne nauki: Przemysl. Nauka i studia. - 112 s. (S. 19-24).

16. Яцунська О. С. Облкова политика суб'екта господа-рювання щодо об'вк^в основних засобiв у контекст iмплемен-тацп МСФЗ / О. С. Яцунська // Статистика УкраТни. - 2016. - № 1. -С. 79-87.

17. Соколов Я. В. Оценка по справедливой стоимости / Я. В. Соколов // Бухгалтерский учет. - 2006. - № 1. - С. 10-13.

18. Цыганова Т. Б. Развитие методики стоимостной оценки объектов бухгалтерского учета : дис. ... канд. экон. наук : 08.00.12 / Татьяна Борисовна Цыганова. - Казань, 2011. - 162 с.

19. Машкова Т. В. Облковочнформацшне вщображення яюсних параметрiв стьськогосподарських упдь : дис. ... канд. екон. наук : 08.00.09 / Машкова Тетяна Володимирiвна. - К., 2016. - 319.

20. Чалый И. Уменьшение полезности основных средств: суть и основы процедуры / И. Чалый // Все о бухгалтерском учете. - 2012. - № 16. - С. 11-18.

Науковий кер1вник - Лоханова Н. О., доктор економ1чних наук, професор, завщувачка кафедри бухгалтерского обл1ку та аудиту Одеського нацюнального економ1чного ушверситету

REFERENCES

Baymuratov, I. Yu. "Prakticheskiye aspekty analiza nefin-ansovykh aktivov na predmet obestseneniya v usloviyakh krizisa" [Practical aspects of the analysis of non-financial assets for impair-

ment in the conditions of crisis]. Mezhdunarodnyy bukhgalterskiy uchet, no. 1 (133) (2010): 17-21.

Boronina, E. S. "Sovershenstvovaniye protsedur bukhgalter-skoy otsenki osnovnykh sredstv v uchetno-informatsionnoy sisteme organizatsiy" [The improvement of the procedures of accounting measurement of fixed assets in the accounting information system of organizations]. Dis.... kand. ekon. nauk:08.00.12, 2011.

Chalyy, I. "Umensheniye poleznosti osnovnykh sredstv: sut i osnovy protsedury" [The reduction of utility fixed assets: the essence and the basics of the procedure]. Vse o bukhgalterskom uchete, no. 16 (2012): 11-18.

Holov, S. F., and Kostiuchenko, V. M. Bukhhalterskyi oblik ta finansova zvitnist za mizhnarodnymy standartamy [Accounting and financial reporting according to international standards]. Kharkiv: Faktor, 2013.

Kuzina, R. V. Korporatyvnyi oblik i zvitnist v Ukraini: suchasnyi stan iperspektyvy rozvytku [Corporate accounting and reporting in Ukraine: modern state and prospects of development]. Kherson: Hrin D. S., 2015.

Lokhanova, N. O. Intehratsiyni protsesy v obliku v umovakh in-stytutsionalnykh peretvoren [Integration processes in the accounting in terms of institutional transformations]. Kherson: Hrin D. S., 2012.

Lovinska, L. H. "Otsinka v suchasnii systemi bukhhalterskoho obliku pidpryiemstv Ukrainy" [Assessment in the modern accounting system of the enterprises of Ukraine]. Dys.... dokt. ekon. nauk: 08.00.09, 2007.

Makeieva, O. V. "Zmenshennia korysnosti osnovnykh zaso-biv - problemy bukhhalterskoho vidobrazhennia" [The reduction of utility fixed assets - accounting treatment of problems]. Visnyk sotsialno-ekonomichnykh doslidzhen, no. 22 (2005): 232-237.

Mashkova, T. V. "Oblikovo-informatsiine vidobrazhennia ya-kisnykh parametriv silskohospodarskykh uhid" [Accounting and information display of quality parameters of agricultural land]. Dys. ... kand. ekon. nauk: 08.00.09, 2016.

Osnovni zasoby Ukrainy u 2014 rotsi [The main means of Ukraine in 2014]. Kyiv: Derzhavna sluzhba statystyky Ukrainy, 2015.

Ozeran, A. V. "Harmonizatsiia finansovoi zvitnosti pidpryiemstv z mizhnarodnymy standartamy ta potrebamy upravlinnia" [Harmonization of financial reporting with international standards and requirements of the office]. Dys.... dokt. ekon. nauk:08.00.09, 2015.

Pavliuk, I. "Izmeneniya v bukhgalterskom uchete umensh-eniya i vosstanovleniya poleznosti osnovnykh sredstv" [Changes in accounting reduction and recovery of utility fixed assets]. Bukhgalterskiy uchet iaudit, no. 12 (2005): 21-26.

Sokolov, Ya. V. "Otsenka po spravedlivoy stoimosti" [Evaluation at fair value]. Bukhgalterskiy uchet, no. 1 (2006): 10-13.

Tikhomirov, D. V. "Obestseneniye aktivov v otchetnosti kom-paniy: trebovaniya standartov i itogi 2008-2010 godov v mire i Rossii" [Impairment of assets in the financial statements of companies: the requirements of the standards and the results of 20082010 in Russia and the world]. Mezhdunarodnyy bukhgalterskiy uchet, no. 36 (186) (2011): 2-11.

Tsyganova, T. B. "Razvitiye metodiki stoimostnoy otsenki obektov bukhgalterskogo ucheta" [The development of the methods of valuation of objects of accounting]. Dis.... kand. ekon. nauk: 08.00.12, 2011.

Vakhrushina, M. A. "Testirovaniye aktivov na obestseneniye pri sostavlenii finansovoy otchetnosti: prakticheskiye aspekty" [Testing assets for impairment when preparing financial statements: practical aspects]. Korporativnaya finansovaya otchetnost. Mezh-dunarodnyye standarty. http:/www.finotchet.ru/article.html?id=76

Yatsunska, O. S. "Oblikova polityka subiekta hospodariuvan-nia shchodo obiektiv osnovnykh zasobiv u konteksti implemen-tatsii MSFZ" [The accounting policies of the entity regarding the property, plant and equipment in the context of IFRS implementation]. Statystyka Ukrainy, no. 1 (2016): 79-87.

Yatsunska, O. S. "Problemy vidobrazhennia zmenshennia korysnosti osnovnykh zasobiv" [The problem of reflection of impairment of fixed assets]. Ekonomichni nauky. Seriia «Ekonomika ta menedzhment», vol. 2, no. 9 (34) (2012): 594-601.

Zubilevich, S. Ya. "Umensheniye poleznosti aktivov" [Impairment of assets]. Bukhgalterskiy uchet iaudit, no. 2 (2005): 9-13.

Zhmailova, O. H., and Liashenko, V. O. "Osoblyvosti otsinky zmenshennia korysnosti obiektiv osnovnykh zasobiv" [Peculiarities of assessment of impairment of fixed assets]. Naukowa mysl informacyjnej powieki - 2014. Vol. 4. Ekonomiczne nauki: Przemysl. Nauka i studia, 2014. 19-24.

УДК 338.45:339.9(477)

ТЕОРЕТИКО-МЕТОДИЧЖ ЗАСАДИ ПОБУДОВИ ДОРОЖН1Х КАРТ ЯК СУЧАСНОГО 1НСТРУМЕНТУ СТРАТЕГ1ЧНОГО ПЛАНУВАННЯ СОЦ1АЛЬНО-ЕКОНОМ1ЧНИХ ПРОЦЕС1В

© 2016

ХАУСТОВА В. е.

УДК 338.45:339.9(477)

Хаустова В. €. Теоретико-методичн засади побудови дорожнiх карт як сучасного шструменту CTpaTeri4Horo планування

соцiально-економiчних процесiв

Статтю присвячено узагальненню теоретико-методичних засад побудови дорожнх карт i розробц методичного nidxody до ix побудови. Досл'дже-но (енезу розвитку дорожнх карт як 'шструменту стратег'нного планування. Проаналзовано тлумачення поняття «дорожня карта» в науковй лтератур та визначено основт особливостi дорожтх карт. Розглянуто мсце дорожтх карт у системi стратег'чного управлння. Досл'джено класиф'жаци дорожнх карт у науковш л'тератур1 Проаналзовано методи та еволюцю процеав побудови дорожнх карт. Розглянуто загальний вигляд дорожньоi карти. Запропоновано методичний тдяд до побудови дорожньо'1 карти реал'заци певного процесу, що базуеться на узагальненн заруб'жних форсайт-досл'джень технологш майбутнього, використанн сценарного тдходу та визначенн iндикаторв оцнки реал'ваци процесу. Наведено апробацю запропонованого методичного тдходу для розробки теxнологiчно-продуктовоiдорожньо1 карти реал'ваци програми наукових досл'джень i розробки нового класу паротурбнних установок в рамках теxнологiчноiплатформи «Енергетичне машинобудування в УкраЫ». Ключов'! слова: дорожня карта, картування, стратегiчне планування, сценарний шдюд, методичний шдюд, технологи, форсайт-досл'дження, технолог'нна платформа, енергетичне машинобудування. Рис.: 8. Табл.: 5. Ббл.: 23.

Хаустова Вiкторiя бвгешвна - доктор економiчниx наук, доцент, старший науковий ствроб'тник в'дд'шу iнновацiйного розвитку та конкурен-тоспроможностi, Науково-досл'дний центр шдустр'шльних проблем розвитку НАН Украни (пл. Свободи, 5, Держпром, 7 тдЬд, 8 поверх, Харщ 61022, Украна) E-mail: v.khaust@gmail.com

УДК 338.45:339.9(477) Хаустова В. Е. Теоретико-методические основы построения дорожных карт как современного инструмента стратегического планирования социально-экономических процессов

Статья посвящена обобщению теоретико-методических основ построения дорожных карт и разработке методического подхода к их построению. Исследован генезис развития дорожных карт как инструмента стратегического планирования. Проанализировано толкование понятия «дорожная карта» в научной литературе и определены основные особенности дорожных карт. Рассмотрено место дорожных карт в системе стратегического управления. Исследованы классификации дорожных карт, представленные в научной литературе. Проанализированы методы и эволюция процессов построения дорожных карт. Рассмотрен общий вид дорожной карты. Предложен методический подход к построению дорожной карты реализации определенного процесса, основанный на обобщении зарубежных форсайт-исследований технологий будущего, использовании сценарного подхода и определении индикаторов оценки реализации процесса. Приведена апробация предложенного методического подхода для разработки технологически-продуктовой дорожной карты реализации программы научных исследований и разработки нового класса паротурбинных установок в рамках технологической платформы «Энергетическое машиностроение в Украине». Ключевые слова: дорожная карта, картирование, стратегическое планирование, сценарный подход, методический подход, технологии, форсайт-исследования, технологическая платформа, энергетическое машиностроение. Рис.: 8. Табл.: 5. Библ.: 23.

Хаустова Виктория Евгеньевна - доктор экономических наук, доцент, старший научный сотрудник отдела инновационного развития и конкурентоспособности, Научно-исследовательский центр индустриальных проблем развития НАН Украины (пл. Свободы, 5, Госпром, 7 подъезд, 8 этаж, Харьков, 61022, Украина) E-mail: v.khaust@gmail.com

UDC 338.45:339.9(477) Khaustova V. Ye. The Theoretic-Methodical Foundations of Composing Road Maps as a Current Tool for Strategic Planning of Socio-Economic Processes

The article is concerned with generalization of the theoretic-methodical foundations of composing road maps together with development of a methodical approach to their composing. Genesis of the development of road maps as a tool for strategic planning has been researched. Interpretation of the concept of «road map» in the scientific literature has been analyzed and the main features of road maps have been determined. Place of road maps in the system of strategic management has been considered. The classifications of road maps available in the scientific literature have been examined. Both methods and evolution of processes of composing road maps have been analyzed. A general form of road map has been discussed. A methodical approach to composing a road map for implementation of certain process has been proposed, which is based on generalizing the foreign foresight studies on future technologies, using the scenario approach, and determining indicators for assessing the implementation process. An approbation of the proposed methodical approach to developing a technological-production road map for implementation of the program of research and development of a new class of steam-turbine plants in terms of the technology platform «Power engineering in Ukraine» has been provided.

Keywords: road map, mapping, strategic planning, scenario approach, methodical approach, technologies, foresight studies, technology platform, power engineering. Fig.: 8. Tabl.: 5. Bibl.: 23.

Khaustova Victoriia Ye. - D. Sc. (Economics), Associate Professor, Senior Research Fellow of the Department of innovation development and competitiveness, Research Centre of Industrial Problems of Development of NAS of Ukraine (8 floor, 7 entrance, Derzhprom, 5 Svobody Square, Kharkiv, 61022, Ukraine)

E-mail: v.khaust@gmail.com