CC BY

CC BY 37

37

Раздел 10 ЭКОНОМИКА

Редакторы раздела:

ИННА НИКОЛАЕВНА САННИКОВА - доктор экономических наук, профессор, зав. каф. бухучета, аудита и анализа Алтайского государственного университета (г. Барнаул)

ТАТЬЯНА ВАЛЕРЬЕВНА ТЕРЕНТЬЕВА - доктор экономических наук, проректор по НИР, зав. каф. бухучета и аудита (г. Владивосток)

УДК 657: 349.536.31

Melikhov V.A. CONCEPTION OF ESTABLISHING COHERENT AND COHESIVE COMMUNICATIONS IN THE FORMATION OF INTEGRATED REPORTS IN AGRO-INDUSTRIAL HOLDINGS. The paper is dedicated to topical issues of corporate public reporting, analyzes the current level of the accounting process in agro holdings. The research considers a problem of disconnectedness of accounting information in the formation of integrated reporting and analyzes the current development of accounting and information systems in the agricultural sector. The author substantiates the idea of coherence multiformat (uncoordinated) reports within a single unified reporting form. In the article the advantages and disadvantages of the concept of integrated reporting is solved by the establishment of coherent and cohesive communications between the different elements of reporting and accounting systems. A scheme of the original concept of the coherently integrated reporting, based on the study of modern accounting process, is worked out. The author provides a summary of characteristics and classification of global and local relationships to solve problems connected with accounting information. In conclusion, the paper substantiates an idea that coherently integrated reporting gives more accurate information how a company creates assessment.

Key words: concept of integrated reporting; principle of connectedness of information; coherent and cohesive connection; agroholding.

В.А. Мелихов, канд. эконом. наук, доц. ФГБОУ ВПО «Волгоградский гос. аграрный университет»,

г. Волгоград, Е-mail: Melikhov707@yandex.ru

КОНЦЕПЦИЯ УСТАНОВЛЕНИЯ КОГЕРЕНТНЫХ И КОГЕЗИОННЫХ СВЯЗЕЙ ПРИ ФОРМИРОВАНИИ ИНТЕГРИРОВАННЫХ ОТЧЕТОВ АГРОПРОМЫШЛЕННЫХ ХОЛДИНГОВ

В представленной работе рассматривается проблема несвязности учетной информации при формировании интегрированных отчетов агропромышленными холдингами, автором обосновывается идея когерентности разноформатных (несогласованных) отчетов внутри единой унифицированной формы отчетности. В статье раскрываются преимущества и недостатки концепции интегрированной отчетности, на базе которой решается задача по установлению когерентных и когезионных связей между разными элементами отчетности и учетными системами, предложена схема оригинальной концепции когерентно-интегрированной отчетности. На основе исследования современного учетного процесса, автором дается обобщенная характеристика и классификация глобальных и локальных связей для решения проблем связности учетной информации.

Ключевые слова: концепция интегрированной отчетности; принцип связности информации; когерентные и когезионные связи; агропромышленные холдинги.

Современные реалии развития публичной корпоративной отчетности в Российской Федерации таковы, что в данной области появляются инновационные подходы и концепции, которые напрямую влияют на конкурентоспособность отечественных предприятий, в том числе на крупнейшие агропромышленные холдинги [1]. Для сельскохозяйственных и перерабатывающих предприятий АПК в целом существенно меняется модель ведения бизнеса и учета вследствие глобализации экономики, развития производственных, управленческих, маркетинговых технологий, увеличения потребления продуктов сельского хозяйства и переработки сельскохозяйственного сырья, а также экологических, социальных и кадровых проблем современного аграрного производства.

В процессе выполнения стратегии по комплексному развитию сельских территорий Волгоградской области и эффектив-

ному функционированию агропромышленного комплекса в условиях ВТО с учетом социально-экономических, природно-климатических особенностей мы пришли к выводу, что существует определенный дефицит учетно-аналитического и контрольного инструментария для формирования отчетности по МСФО, внутренней управленческой отчетности, прочей нефинансовой отчетности (отчеты об устойчивом развитии, экологические, социальные отчеты и т.п.) [2; 3].

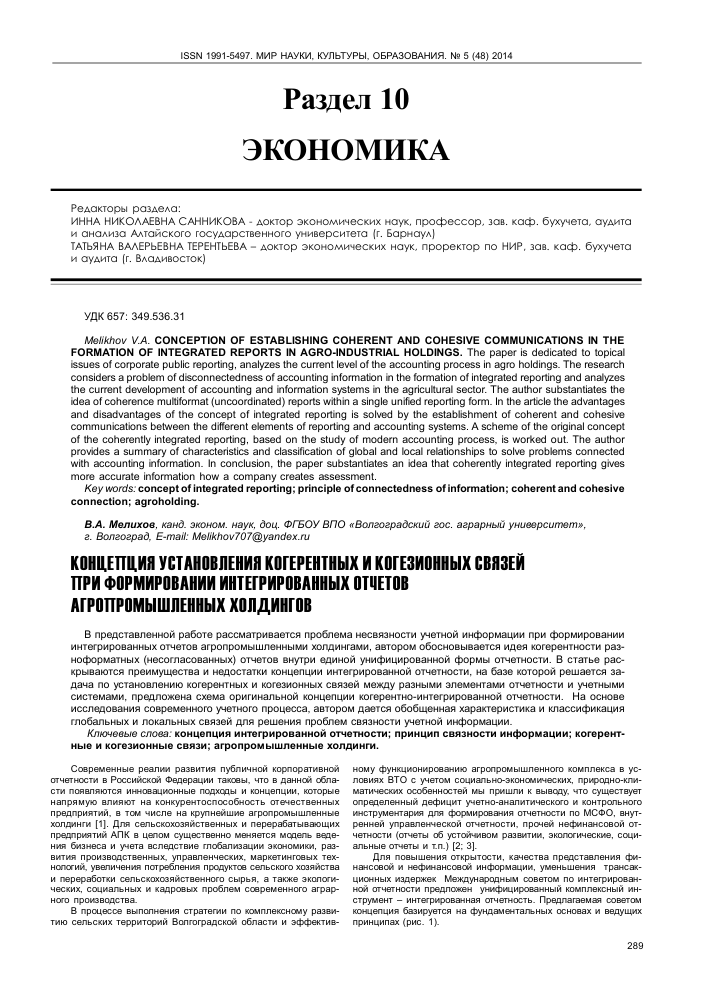

Для повышения открытости, качества представления финансовой и нефинансовой информации, уменьшения трансак-ционных издержек Международным советом по интегрированной отчетности предложен унифицированный комплексный инструмент - интегрированная отчетность. Предлагаемая советом концепция базируется на фундаментальных основах и ведущих принципах (рис. 1).

Концепция интегрированной отчетности

Л

/■ N с

НН

-0

СО

о

X /

и

о

V 1

1. Создание стоимости с течением времени

2. БИЗНЕС-МОДЕЛЬ

3.Шесть видов капитала (содержание отчета)

Финансовый Производственный Природный

Человеческий Интеллектуальный Социальный

Ведущие принципы

-J L.

-I I—

J

стратегическая ориентированность на будущее (связность информации)

ответная реакция заинтересованных сторон

-I L

существенность и четкость

надежность и полнота

последовательность и сопоставимость

Рис. 1. Базовые компоненты интегрированной отчетности (составлено автором)

На основе анализа концепции интегрированной отчетности [4; 5; 6] можно отметить, в современных условиях не будет необходимости предоставлять разноплановые, разноформатные, многочисленные, несвязанные учетные данные.

Исследовав базовые принципы концепции интегрированной отчетности, мы пришли к промежуточному выводу, что необходимо развивать интегрированное мышление в части отчетности, развивать и использовать принцип связности информации.

Связность релевантной информации (учетной, аналитической, контрольной) при формировании интегрированных отчетов агрохолдингов не стабильна и не в полной мере показывает связь между финансовой и нефинансовой (прочей) информацией, между количественными и качественными показателями, между ключевыми показателями эффективности при реализации управленческого подхода при унификации систем управленческого и финансового учета.

В этой ситуации необходима «поднастройка» концепции в части усиления принципа связности и, актуально достоверно и в полном объеме формировать, раскрывать не только финансовую публичную информацию, но и нефинансовые учетные данные, которые важны для заинтересованных пользователей (бизнес-модель, стратегия, устойчивое развитие, кадровая политика, экологическая безопасность).

Несмотря на многократное обращение ученых в области бухгалтерского учета к таким аспектам учета как единство, связность и целостность учетно-информационных систем, мотивация к решению проблемы унификации учета не ослабевает, и вопрос установления видов связи между разными учетными системами остается одним из актуальных направлений бухгалтерского учета.

В данной научной работе мы вводим понятия «когерентность» и «когезия» как понятийный аппарат современного бухгалтерского учета и отчетности. Для этого представляем базовые основы концепции когерентно-интегрированной отчетности для агропромышленных холдингов. Важно определить аспекты терминологии. Когеремнтность (от лат. cohaerens — «находящийся в связи») — термин, использующийся в различных областях знаний [7]. Для целей бухгалтерского учета и отчетности мы понимаем когерентность как процесс скоррелированности (согласованности) нескольких учетно-аналитических процессов во времени, проявляющийся при их сложении. Учетно-аналити-ческие процессы когерентны, если разность их фаз постоянна во времени и при сложении колебаний (отклонений) получается единая целостная отчетность. По нашему мнению, когерентность учетной информации означает, что в различных пространствен-

ных точках контроль существенных данных происходит синхронно, разность содержания аналитических данных между двумя учетными системами не зависит от времени.

В современных условиях развития бухгалтерского учета в России агропромышленные холдинги формируют и представляют большое разнообразие разнонаправленных отчетов. Соответственно видно отсутствие когерентности, и, следовательно, возникает ситуация, когда разница формируемых данных между отчетами не постоянна, а меняется со временем. Такая ситуация существует, если формирование отчетов и раскрытие разнородной учетной информации было сгенерировано не единым инициатором (заинтересованным пользователем), а совокупностью нескольких независимых (то есть нескоррелирован-ных) стейкхолдеров. Мы считаем, что также имеет значение понятие временная и пространственная когерентность учетных систем и процессов [8].

В 2012 - 2014 годах произошли серьезные изменения международных норм отчетности в России: вступление в действие ФЗ-402 «О бухгалтерском учете»; законодательное закрепление МСФО в России (Положение 106-н и 160-н); публикация версии G4 Руководства по отчетности в области устойчивого развития и консультационного проекта, и Международного стандарта интегрированной отчетности.

Все это позитивные изменения («точки роста») в корпоративном бухгалтерском учете РФ, но приводит к определенной интерференции учетной информации - к варианту ее конкуренции и неблагоприятным взаимодействиям, возникающих при наличии близких по релевантности показателей и параметров информации. Происходит некое угнетение или уничтожение одними типологичными учетными данными других (или их замена) и теряется существенность информации для заинтересованных пользователей. При интерференции учетных данных возможна декогеренция учетной информации - нарушение целостности и согласованности учетных систем и не получение важной информации вследствие взаимозависимости данных.

Предлагаемая концепция системы когерентно-интегрированной отчетности агропромышленных холдингов (рис. 2) стала очевидна после того, как за период 2010-2013 гг. был создан Международный совет по интегрированной отчетности (IIRS), который опубликовал Международный стандарт интегрированной отчетности. Когерентно-интегрированная отчетность важна для инвесторов, так как традиционные годовые отчеты не дают интегрированной картины бизнеса вследствие отсутствия информации для принятия решений в отношении того, есть ли возможности и риски бизнеса. Необходимость концепции воз-

Система управленческого учета (МСУУ-81МА)

и Ь

Система финансового учета (МСФО-ШКБ)

Система налогового учета (1А8 12)

Учет нефинансовой информации (экологическая деятельность, социальная деятельность, кадровая политика, инновации)

Учет информации об устойчивом развитии предприятий ((¡к!)

Учет ключевых показателей эффективности деятельности (КР1)

Учет качества продукции и бизнес-процессов (МСК-ВО)

Учет по EBITDA

Система учета взаимодействия со стейкхолдерами (81:8)

Раскрытие информации о качестве публичной отчетности

Единая унифицированная система управленческого учета и финансового учета (ЕУС)

Регистры налогового учета

Отчет о нефинансовой информации («второй том»)

GRI-отчет

Отчет об исполнении КР1

Отчет о качестве

Отчет по EBITDA

Публичный корпоративный отчет

Отчет о качестве публичной отчетности

Раскрытие информации об операционных сегментах (IFRS 8)

Отчет об операционных сегментах

Внутренняя управленческая отчетность

Отчетность по МСФО

V

КОГЕРЕНТНО-ИНТЕГРИРОВАННАЯ ОТЧЕТНОСТЬ

(Ш-ОТЧЕТНОСТЬ)

Таблица 1

Характеристика и классификация когерентных и когезионных связей

Критерий сравнения Когерентные связи Когезионные связи

1. Уровень связи Глобальная Локальная

2. Объект связи Отчетность по МСФО, внутренние управленческие отчеты, прочая нефинансовая отчетность Конкретные ключевые показатели эффективности (КПЭ), методы оценки учетных данных, регистры, трансформационные корректировки

3. Предмет связи Элементы содержания отчетности (бизнес-модель, риски, стратегия) Операционные, функциональные единицы, капиталы

4. Метод связи Унификация разных форматов и систем отчетности Управленческий подход, сегментный подход, трансформация

5. Регламентация связи Совокупность стандартов (МСФО, SIMA, GRI) МСФО 8 «Операционные сегменты», Международный стандарт по интегрированной отчетности

6. Формы связности 1. Между элементами содержания; 2. Между прошлым, настоящим и будущим; 3. Между капиталами; 4. Между финансовой и прочей информацией; 5. Между количественной и качественной информацией; 6. Между управленческой информацией, информацией для совета директоров и информацией, включаемой в отчеты для внешних сторон 1. Связать ресурсы или осуществлять будущие инвестиции для достижения плановых результатов; 2. Адаптируется стратегия холдинга; 3. Связь стратегии и бизнес-модели организации с изменениями во внешней среде, включая повышение или понижение темпа технологических изменений; 4. Связь ожидаемого роста доходов или доли рынка исследований и разработок, технологий/ноу-хау или инвестиций в человеческие ресурсы; 5. Уровень снижения затрат или новых возможностей для бизнеса в отношении технологий для решения социальных вопросов

7. Цель, результат Когерентно-интегрированный отчет; Полное и достоверное раскрытие существенной финансовой и прочей (нефинансовой) информации 1. Тесная интеграция учетно-информационных систем; 2. Внедрение систем оценки и мониторинга для получения информации, необходимой для принятия решений; 3. Единая унифицированная система управленческого и финансового учета.

8. Примеры 1. Стоимость, создаваемая для себя, взаимосвязана со стоимостью, которую организация создает для заинтересованных сторон; 2. Анализ стратегии объясняет, как эта стратегия связана со способностью создавать стоимость в различных периодах, а также с использованием капиталов и воздействием на них; 3.Связь между результатами деятельности в прошлом и будущем 1. Раскрытие информации продажи клиентам, которые напрямую связаны с изменениями в финансовом капитале. 2. Воздействие результатов деятельности холдинга на удовлетворенность клиентов; готовность поставщиков работать с организацией и условия, на которых они готовы это делать; 3. Аспекты учета того, в какой степени воздействие на капиталы выходит за рамки самой организации (т.е. затраты или иное воздействие на капиталы, которые не принадлежат холдингу)

никла из-за огромного количества видов внутренней и внешней отчетности предприятий, которые формируются для менеджмента, участников финансового рынка, налоговых органов, банков (она является разного объема, структуры и характера), что ведет к потере времени и финансовых ресурсов при поиске релевантной информации.

По нашему мнению, система когерентно-интегрированной отчетности - это унифицированный комплексный инструмент скоррелированности и взаимосвязи разнородных отчетов в единое целое, который базируется на концепции и на фундаментальных основах и ведущих принципах. Результатом функционирования системы является интегрированный отчет - единый когерентно-унифицированный документ, где отражается существенная и точная информация о стратегии холдинга, системе управления на всех уровнях и взаимосвязанных показателях в экономической, социальной и экологической сферах деятельности.

В структуре агрохолдинга большое количество предприятий, которые осуществляют разнообразную деятельность (производство сельскохозяйственной продукции, переработка, торговля и т.д.). Агрохолдинг формирует отчетность в соответствии со стратегическими целями своего развития. Каждый вид отчетов соответствует оригинальной концепции, целям и задачам, направленным на удовлетворение потребностей обособленной группы стейкхолдеров (заинтересованных пользователей). Например, инвесторы, кредиторы, учредители, акционеры, менеджеры. Одни отчеты могут быть не релевантны и «не комфортны» для группы пользователей, кому они не предназначены. Наша задача сформировать инструмент, который позволит потерять «своему» отчету четкие границы через уменьшение раз-

меров до минимально существенного для пользователя и вместиться в одно пространство, не конфликтуя и не мешая данным из другого отчета. Информация в интегрированном отчете должна сжаться, но остаться существенной, а возможно ценность ее вырастет.

Как отмечалось ранее, необходимо одновременно решить задачи по сохранению свойств отчетности - целостности и связности. Мы предлагаем использовать понятие «когерентные связи» по отношению интегрированной отчетности. Для связности учетной информации в единый формат понятию когерентности как глобальной связности должно быть противопоставлено понятие «когезионные связи» (от лат. сohaesi - «быть связным») как связности локальной [9]. Локальная связность - это связность аналитических последовательностей (показателей, учетных данных), которая определяется синтетическими связями и осуществляется при помощи ряда элементов связи на уровне минимальных центров ответственности, объектов учета. Коге-зию можно определить как «особые виды связи, обеспечивающие континуум, т.е. логическую последовательность, взаимозависимость отдельных сообщений, фактов, действий и пр.».

В таблице 1 приводится обобщенная характеристика и авторская классификация когерентных и когезионных связей, определенных для целей интегрированного учета.

В заключении важно отметить, что представленные рекомендации по установлению когерентных и когезионных связей направлены на оптимизацию связности учетной информации, то есть когерентно-интегрированный отчет должен представлять целостную картину комбинаций, взаимосвязи и взаимозависимости между факторами, влияющими на способность организации создавать стоимость в течение долгого времени.

Библиографический список

1. Мелихов, В.А. Перспективы формирования международной интегрированной отчетности на сельскохозяйственных и перерабатывающих предприятиях агропромышленного холдинга / В.А. Мелихов, Л.Н. Павлова // Известия Нижневолжского агроуниверситетского комплекса. - 2014. - № 1(33).

2. Мелихов, В.А. Оценка перспектив представления когерентно - интегрированной отчетности и раскрытия нефинансовой информации агропромышленными холдингами / В.А. Мелихов, С.И. Ахманова // Теория и практика общественного развития. - 2014. - № 9.

3. Стратегия по комплексному развитию сельских территорий Волгоградской области и эффективному функционированию агропромышленного комплекса в условиях ВТО с учетом социально-экономических, природно-климатических особенностей [Э/р]. - Р/д: http:/ /ksh.volganet.ru/folder_3/folder_5/

4. Консультационный проект международной структуры [Э/р]. - Р/д: www.ir.org.ru/attachments/article/13/23.11.12 - Consultation Draft of the International Framework-Russian. pdf.

5. Международный стандарт по интегрированной отчетности [Э/р]. - Р/д: www.pwc.ru //International Integrated Reporting Framework

6. «Towards Integrated Reporting - Communicating Value in the 21st Century»^^. - Р/д: www.ir.org.ru /attachments/article-IR Discussion Paper-2011.pdf.

7. Физическая энциклопедия [Э/р]. - Р/д: www.dic.academic.ru/dic.nsf/enc_physics/1408

8. Балашова, Н.Н. Организационно-методические подходы к разработке учетной политики для целей формирования когерентно-интегрированной отчетности агропромышленных холдингов / Н.Н. Балашова, В.А. Мелихов // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. - 2014. - № 2(27).

9. Самохвалова, Е.В. К вопросу об идентификации категорий когезии и когерентности в дискурсе [Э/р]. - Р/д: http://www.rusnauka.com/ 26_NII_2011/Philologia/3_92332.doc.htm

Bibliography

1. Melikhov, V.A. Perspektivih formirovaniya mezhdunarodnoyj integrirovannoyj otchetnosti na seljskokhozyayjstvennihkh i pererabatihvayuthikh predpriyatiyakh agropromihshlennogo kholdinga / V.A. Melikhov, L.N. Pavlova // Izvestiya Nizhnevolzhskogo agrouniversitetskogo kompleksa. - 2014. - № 1(33).

2. Melikhov, V.A. Ocenka perspektiv predstavleniya kogerentno - integrirovannoyj otchetnosti i raskrihtiya nefinansovoyj informacii agropromihshlennihmi kholdingami / V.A. Melikhov, S.I. Akhmanova // Teoriya i praktika obthestvennogo razvitiya. - 2014. - № 9.

3. Strategiya po kompleksnomu razvitiyu seljskikh territoriyj Volgogradskoyj oblasti i ehffektivnomu funkcionirovaniyu agropromihshlennogo kompleksa v usloviyakh VTO s uchetom socialjno-ehkonomicheskikh, prirodno-klimaticheskikh osobennosteyj [Eh/r]. - R/d: http://ksh.volganet.ru/ folder_3/folder_5/

4. Konsuljtacionnihyj proekt mezhdunarodnoyj strukturih [Eh/r]. - R/d: www. ir.org.ru/attachments/article/13/23.11.12 - Consultation Draft of the International Framework-Russian. pdf.

5. Mezhdunarodnihyj standart po integrirovannoyj otchetnosti [Eh/r]. - R/d: www.pwc.ru //International Integrated Reporting Framework

6. «Towards Integrated Reporting - Communicating Value in the 21st Century»[Eh/r]. - R/d: www.ir.org.ru /attachments/article-IR Discussion Paper-2011.pdf.

7. Fizicheskaya ehnciklopediya [Eh/r]. - R/d: www.dic.academic.ru/dic.nsf/enc_physics/1408

8. Balashova, N.N. Organizacionno-metodicheskie podkhodih k razrabotke uchetnoyj politiki dlya celeyj formirovaniya kogerentno-integrirovannoyj otchetnosti agropromihshlennihkh kholdingov / N.N. Balashova, V.A. Melikhov // Biznes. Obrazovanie. Pravo. Vestnik Volgogradskogo instituta biznesa. - 2014. - № 2(27).

9. Samokhvalova, E.V. K voprosu ob identifikacii kategoriyj kogezii i kogerentnosti v diskurse [Eh/r]. - R/d: http://www.rusnauka.com/26_NII_2011/ Philologia/3_92332.doc.htm

Статья потупила в редакцию 24.07.14

УДК 332.145

Patrakhina T.N. A LONG-TERM TARGET-ORIENTED PROGRAM AS A GOVERNMENTAL MECHANISM FOR DEVELOPING THE SYSTEM OF PROFESSIONAL EDUCATION IN KHANTY-MANSYISK AUTONOMOUS DISTRICT - YUGRA. The paper is dedicated to an issue of program-oriented management of the educational system in a northern region of Russia. The author studies the features of the state long-term target program in the context of public management and describes a concept of "a regional system of professional education". The research task is to analyze the structural components and contents of Subprogram I "Professional Education, Science and Technology" as part of the state program "Development of Education in Khanty-Mansiysk Autonomous District - Yugra in 2014-2020" in terms of its compliance with the guidelines introduced by the Ministry for Economic Development of the Russian Federation. The ideas stated in the paper are of particular interest for professionals in strategic management of public education. The author offers ways to optimize the state program of regional education development from the structural perspective.

Key words: system of professional education, long-term target program, public administration, northern region.

Т.Н. Патрахина, канд. филос. наук, доц. каф. коммерции и менеджмента Нижневартовского гос.

университета, г. Нижневартовск, E-mail: patraxina75@mail.ru.

ДОЛГОСРОЧНАЯ ЦЕЛЕВАЯ ПРОГРАММА КАК МЕХАНИЗМ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ РАЗВИТИЕМ СИСТЕМЫ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ В ХАНТЫ-МАНСИЙСКОМ АВТОНОМНОМ ОКРУГЕ - ЮГРЕ

В статье затрагивается тема программно-целевого управления образовательной системой северного региона. Автором исследованы характерные признаки государственной долгосрочной целевой программы в контексте механизма государственного управления, раскрыто содержание понятия «региональная система профессионального образования». В качестве исследовательской задачи была определена попытка анализа структурных компонентов и содержания подпрограммы I «Профессиональное образование, наука и технологии» государственной программы «Развитие образования в Ханты-Мансийском автономном округе - Югре на 2014 -2020 годы» на предмет соответствия критериям методических указаний Министерства экономического развития Российской Федерации. Позиция автора будет интересна специалистам в области государственного стра-