CC BY

CC BY 73

73

К ВОПРОСУ О ПРИРОДНОМ РЕНТЕ

УДК 336.22

Елена Борисовна Шувалова

д.э.н., профессор, зав. кафедрой Налогов и налогообложения ГОУ ВПО Московского государственного университета экономики, статистики и информатики (МЭСИ), Тел. +7 (916) 695-78-24, Эл. почта: eshuvalova@mesi.ru

Игорь Сергеевич Никитин

аспирант кафедры Налогов и налогообложения МЭСИ, Тел. +7 (916) 024-14-35, Эл. почта: ig nik@mail.ru

В данной статье даётся краткий обзор современных взглядов на природу и особенности природной ренты, предлагаются варианты справедливого изъятия сверхдоходов природоэксплуатирующих организаций. Установлено, что необходимость продолжающегося совершенствования налогообложения в сфере природопользования обусловлена постоянным поиском баланса между интересами общества, государства и бизнеса с учетом меняющейся ситуации на мировых сырьевых рынках.

Кпючевые слова: природная рента, налоги, природные ресурсы.

Elena Borisovna Shuvalova

PhD of Economics, professor, the head of the

chair of Taxes and Taxation

Moscow State University of Economics,

Statistics and Informatics (MESI)

Tel.: +7 (916) 695-78-24,

E-mail: eshuvalova@mesi.ru

Igor Sergeevich Nikitin

Post-graduate student, the Department of Taxes and Taxation

Moscow State University of Economics, Statistics and Informatics (MESI) Tel.: +7 (916) 024-14-35, E-mail: ig nik@mail.ru

ON THE RESOURCE RENT

This article gives a brief overview of current views on the nature and characteristics of natural resource rent. The options for an equitable withdrawal of superprofit from the enterprises in nature management field are suggested. It is specified that the need of permanent improvement of nature management taxation is caused by a constant search for balance between interests of society, government and business in the contest of changing situation on world commodity markets.

Keywords: natural resource rent, taxes, natural resources.

1. Введение

Российская Федерация обладает природно-минеральными богатствами, уникальными по своим масштабам, количественным и качественным характеристикам. В экономике Российской Федерации на добывающие отрасли промышленности приходится значительная доля. Очевидно, что во многом налоговая политика государства основывается степенью развития экономики страны, ее отраслевой структуры, приоритетов развития тех или иных отраслей, поэтому значительную часть в налоговых доходах федерального бюджета Российской Федерации составляют доходы от использования природных ресурсов.

В советский период отечественной истории теория ренты опиралась на работы классиков марксизма-ленинизма: К.Маркса, Ф.Энгельса, В.И.Ленина. Поскольку при социализме частная собственность в силу ее ничтожности не могла обладать производительной силой, то, следовательно, не могла образовываться и рента. Предприятия, которые разрабатывали природные ресурсы в наиболее благоприятных условиях, получали высокие прибыли, которые изымались государством в административном порядке и, в том числе, в форме платежей за природные ресурсы.

В настоящее время в России действует система различных ресурсных платежей. Эта система платежей находится в постоянной динамике, что свидетельствует о возрастающей потребности упорядочить налоговые отношения в сфере природопользования. Проблемы совершенствования управления природными ресурсами стали особенно актуальны для России в последние годы. В советский период доходы рентного характера, возникающие в природоэксплуатирующем секторе, изымались путем поддержания стабильных цен, централизованного распределения ресурсов и конечных продуктов, а также государственной монополии на внешнюю торговлю.

В такой ситуации очевидна необходимость изучения различных взглядов на проблему изъятия природной ренты.

2. Природоресурсные платежи

Природоресурсные платежи - разновидность обязательных платежей публично-правовой природы, облеченных, как правило, в законодательную форму, порядок исчисления и уплаты которых установлен федеральными и региональными законами, нормативными правовыми актами представительных органов муниципальных образований, а в случаях, прямо предусмотренных перечисленными актами, - и подзаконными актами[ 1].

Основными функциями природоресурсных платежей являются компенсационная и стимулирующая. Компенсационная функция реализуется посредством направления взимаемых платежей на цели возмещения вреда, причиненного загрязнением, восстановления природных ресурсов и на их воспроизводство. Стимулирующая функция, в свою очередь, направлена на повышение экономической заинтересованности плательщиков в снижении уровня негативного воздействия на окружающую среду, на отказ от чрезмерного использования природных ресурсов. Именно данные задачи призвана решать плата за природопользование и загрязнение окружающей природной среды. С введением в действие Налогового кодекса и закреплением в нем природоресурсных платежей в виде налогов и сборов возросла роль фискальной функции. Кроме данных функций природоре-сурсные платежи могут выполнять учетно-информационную, идеологическую, штрафную, превентивную функции.

Следует обратить внимание на то, что компенсационная и стимулирующая функции природоресурсных платежей могут быть реализованы только через создание специальных фондов, куда будут поступать и откуда будут расходоваться средства на охрану окружающей среды, восстановление и воспроизводство природных ресурсов. В то же время, фискальная функция предполагает направление средств в бюджет государства или иного публично-правового образования без указания на то, каким образом должны использоваться полученные средства. Представляется, что природоресурсные платежи не должны иметь первоочередной задачей пополнение общих доходов государства. Указанная функция может присутствовать у платы за природопользование, поскольку подобного рода платежи по своей экономической природе являются рентными, т.е. публично-правовое образование, являясь в большинстве случаев собственником природных ре-

сурсов, забирает у природопользовате-лей часть дохода, не заработанного при-родопользователем. Однако если государство ставит перед собой задачи охраны окружающей среды и сохранения потенциала находящихся на его территории природных ресурсов, фискальная функция не может ставиться на первое место при регулировании природоре-сурсного платежа. Иными словами, при решении вопроса о том, какой правовой природой обладать тому или иному платежу за пользование природными ресурсами, государство не должно преследовать единственную цель - пополнение бюджета. Иначе результатом установления природоресурсного платежа может стать увеличение сброса загрязняющих веществ или нерациональное природопользование. Такое может произойти, если платеж принимает форму налога и при этом не устанавливаются нормативы допустимых выбросов загрязняющих веществ или устанавливается налоговая ставка, не зависящая от количества добытого природного ресурса (например, выловленных водных биологических ресурсов или вырубленной древесины). Таким образом, природоресурсные платежи должны быть целевыми.

Однако следует учитывать, что если все природные ресурсы различаются (как минимум, их можно разделить на истощаемые и возобновляемые), то и подходы к определению величины при-родоресурсных плетежей, ренты должны различаться. Возобновляемые природные ресурсы характеризуются тем, что их запас постоянно воспроизводится. Запас истощаемых ресурсов постоянен во времени и физически возобновляться не может. К возобновляемым природным ресурсам относятся лес, рыбные запасы, воздух, вода, почвы, и т.д.; к истощаемым, прежде всего, - полезные ископаемые. В целом данное деление является весьма условным, поскольку возобновляемые природные ресурсы становятся таковыми, только при условии того, что интенсивность их использования не превышает естественный темп их прироста. В противном случае они истощаются также, как полезные ископаемые.

3. Рента в недропользовании

Сравнительная оценка горной ренты по отношению к земельной подробно рассмотрена в работах В.Н. Богаче-ва[2]. Он полагал, что горная рента в отличие от земельной ренты ограничена во времени. По его мнению, это ог-

раничение связано с тем, что запасы полезных ископаемых в недрах не бесконечны. При ведении горнодобывающих работ природные запасы полезного ископаемого в любом месторождении рано или поздно иссякнут. По мнению В.Н.Богачева, величина объема горной ренты и сроки ее получения определяются объемом годовой добычи на горном предприятии.

А.А.Дынкин в своих трудах различает три вида дифференциальной ренты - горную ренту, ренту положения и ренту качества[3]. Горная рента отражает разницу в затратах на добычу и возникает на стадии добычи.

Рента положения отражает разницу в затратах на транспорт углеводородного сырья, реализуемого в заданной точке потребления. Рента положения возникает на стадии транспорта углеводородов. Для одних и тех же месторождений она меняется в зависимости от локализации рынка потребления.

Рента качества выражает экономические преимущества, обеспечиваемые за счет использования ресурсов, имеющих различную физико-химическую характеристику. Например, легкие нефти реализуются по более высоким ценам, чем тяжелые нефти, поскольку из них можно получить больше бензиновых фракций в расчете на 1 тонну нефти.

Кроме того, существует межотраслевая дифференциальная рента, которая отражает разницу в затратах на различные виды энергии, реализуемой на одном и том же рынке. Она возникает в сфере взаимозаменяемых (с позиций потребителя) источников энергоресурсов.

Вместе с тем, в схеме формирования природной ренты дифференциальная рента разделяется на две составляющие. Первая (горная) дифференциальная рента образуется на лучших участках, где обеспечивается более высокая производительность труда за счет разработки месторождений, характеризующихся благоприятными природными факторами, высоким качеством сырья, выгодными горно-геологическими условиями разработки, а также удобным местоположением. Получаемая в результате этого добавочная прибыль и образует ренту, которая должна присваиваться не разработчиком месторождения, а его владельцем. Чем лучше участок недр предоставлен собственником, тем на большую плату за это он может претендовать. В свою оче-

редь, горная дифференциальная рента формируется из следующих составных элементов:

- рента продуктивности образуется при разработке месторождений с лучшими горно-геологическими характеристиками; высокими дебитами скважин; большими мощностями продуктивных горизонтов, крупными запасами залежей, незначительной глубиной залегания. Дополнительный доход в данном случае возникает за счет снижения капитальных и эксплуатационных затрат, т.е. себестоимости продукции;

- рента местоположения образуется за счет благоприятного расположения разрабатываемых месторождений по отношению к потребителям и сокращением в связи с этим транспортных расходов;

- рента качества возникает при продаже или переработке высококачественных сортов нефти;

Вторая (ее можно назвать инновационной) дифференциальная рента образуется за счет вложений в новые технические и технологические решения, применения новых экономически эффективных технологий, снижающих себестоимость продукции за счет повышения дебитов скважин и нефтеотдачи пластов. Такая рента является следствием дополнительных вложений капитала. Понятно, что в этом случае дополнительный доход должен присваивать уже не собственник недр, а предприниматель.

Определение величины инновационной дифференциальной ренты и является одним из основных вопросов, возникающих во взаимоотношениях государства, как собственника недр, и нефтяных компаний (недропользователей). Как отмечал в своих работах В.Г. Пансков[4], вопрос состоит в том, что надо отсечь горную дифференциальную ренту, которая образуется вне зависимости от усилий капитала и которая сформирована природой из-за того, что есть месторождения с более благоприятными климатическими, горно-геологическими и прочими условиями. Необходимо осуществить дифференциацию налогообложения недропользователей по месторождениям нефти и газа и сделать для бизнеса экономически выгодные условия для разработки не только легкодоступных месторождений, как это сегодня происходит, но и труднодоступных, малорентабельных месторождений за счет дополнительных вложений в нефтедобычу.

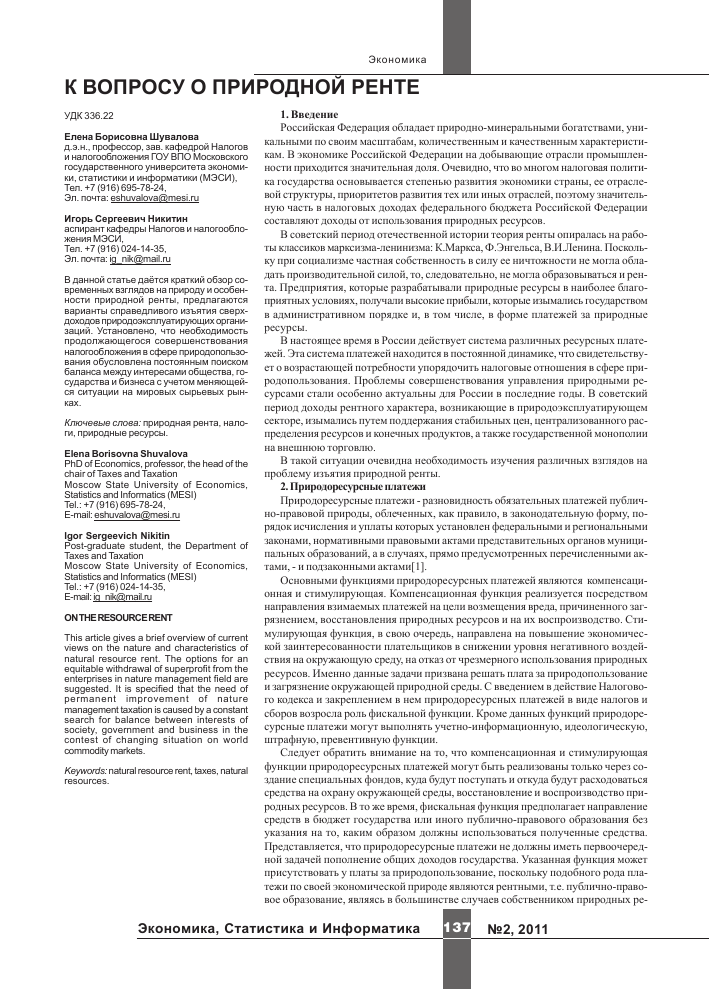

3 4 5

Рис. 1. Образование ренты

При существующей в России экономической и правовой базе и связанными с ней инвестиционными рисками главным мотивирующим стимулом для инвестирования в нефтяной комплекс является возможность получения добавочного дохода. Однако добавочный доход можно получить не на всех месторождениях, а только на тех, издержки на освоение которых не превышают некоторый предельный уровень, определяемый в каждый момент времени (рентабельность). Этот предельный уровень складывается под влиянием соотношения спроса и предложения на углеводородное сырье и характеризуется мировыми и внутренними ценами на нефть. Зависимость величины издержек на добычу сохраняется при любых уровнях цен. Из-за колебания цен меняется лишь величина добавочного дохода и количество рентабельных месторождений с различными горно-геологическими характеристиками, которые предопределяют рентабельность их разработки. В.Назаров в своих публикациях^] наглядно показал зависимость величины образования нефтяной ренты от цены на нефть.

На приведенной схеме (см. Рисунок 1) шесть месторождений условно расположены по шкале совокупности их горно-геологических характеристик. При минимальных ценах на нефть месторождения 1-3, где затраты на добычу 1 тонны нефти относительно невелики, кроме нормальной прибыли позволяют получить дополнительную прибыль, размер которой зависит от геолого-географических факторов. При повышении цены на нефть возникает возможность получать дополнительный доход. При разработке месторождений 4 и 5 минимальная цена на нефть позволяет лишь возмещение затрат и получение минимально приемлемой прибыли. При разработке месторождения 6 стоимость нефти не покрывает затрат на освоение.

1-6 - номера месторождений; И -затраты на добычу 1-й тонны нефти; П -нормальная прибыль в расчете на 1 тонну нефти; Я - добавочная прибыль (дифференцированная рента); Яа - абсолютная (экономическая) рента.

При повышении рыночной цены на нефть возникает возможность получить дополнительный доход не только на лучших, но и на менее рентабельных месторождениях. Вследствие сильных колебаний цен на нефть величина этой надбавки неустойчива, а в отдельные не-

благоприятные периоды даже на лучших месторождениях может приближаться к нулевым значениям.

На величину дополнительного дохода оказывает сильное влияние территориальное расположение месторождений, различия в горногеологических, природно-климатических и экономических условиях освоения, динамичность уровней добычи. Добыча одного и того же объема углеводородного сырья в различных условиях требует привлечения неодинакового объема капитала. И, наоборот, при одном и том же объеме инвестиций на разных по качеству и территориальному положению месторождениях может быть получен неодинаковый результат.

В настоящее время, в условиях нестабильной экономической ситуации в мире, тема природной ренты в России получила свое новое развитие. Сторонники введения рентных платежей считают, что рента - это налог и поэтому ее следует рассматривать в качестве основания для фискального увеличения налоговой составляющей. Вместе с тем, исходя из существующих теоретических представлений, дифференциальная нефтяная рента - это незаработанная часть прибыли (сверхприбыль), возникающая вследствие различий в условиях недропользования. Следовательно, ее величина определяется как разность между фактической (плановой, расчетной) прибылью нефтедобывающего предприятия, полученной от реализации добытых ресурсов из недр (от других видов деятельности прибыль не учитывается), и нормальной (заработанной) прибылью, обеспечивающей развитие производства.

В этой связи, наиболее сложная и малопроработанная проблема - это

определение нормальной прибыли. Так, Ю.В. Разовский для обоснования нормальной прибыли предлагает определять стоимость имущества, непосредственно связанную с использованием недр и величину коэффициента нормального уровня капитализации этой стоимости (на основе рыночной стоимости финансовых ресурсов - процентной ставки)[6]. После чего находится граница между нормальной прибылью, заработанной усилиями персонала и рабочих предприятия, и сверхприбылью, т.е. дифференциальной горной рентой, полученной за счет лучших природных, географических, экономических и других условий использования недр.

С.А. Кимельман и С.А. Андрюшин считают, что экономическая сущность природной ренты связана с дополнительным доходом, получаемым от эксплуатации лучших участков недр, находящихся в собственности государства, а не недропользователя[7]. В Российской Федерации существует государственная собственность на недра[8]. Это значит, что государству, а в его лице всему обществу и должен принадлежать этот дополнительный доход в виде природной ренты (земельной, горной, водной, лесной и др.). По их мнению, рента есть доход, полученный сверх нормативных затрат недропользователя с учетом действующей системы налогообложения и нормативной прибыли добывающей отрасли. При этом нормативные затраты и прибыль, обеспечивающие расширенное воспроизводство недропользователя, должны с самого начала оговариваться в лицензионном соглашении между недропользователем и собственником недр.

Нормативные затраты недропользо-

Экономика, Статистика и Информатика Ц39 №2, 2011

.....- |

вателя должны формироваться с учетом современных требований к эксплуатации оборудования, технологии и рабочей силы. Что касается нормативной прибыли на вложенный капитал (затраты), то исторически сложилось так, что для нефтедобывающих компаний развитых стран, работающих на своем внутреннем рынке, она составляет около 6% годовых (ставка LIBOR плюс 2-3% как премия за риск). Однако в том случае, когда эти компании работают как транснациональные в развивающихся странах, то их нормативная прибыль может возрастать до 16% годовых (в этом случае премия за риск может достигать 14 %).

Вместе с тем следует отметить, что в октябре 2008 года, в начале мирового финансового кризиса величина надбавки за риск, рассчитанная по методике КЭРА (Cambridge Energy Research Associates), несколько возросла. В Таблице 1 приводятся величина среднепро-мысловой надбавки за риск в зависимости от региона.

Сегодняшние дискуссии вокруг определения объемов природной ренты находятся в макроэкономической плоскости. Вместе с тем, учитывая, что рента появляется на микроуровне, её расчет на уровне макроэономики представляется невозможным. Об этом неоднократно говорится в работах В. В. Данилова-Данильяна[10] и Е.Б. Струко-вой[11].

В любом случае следует учитывать, что размер ренты будет зависеть от соответствующих социально-экономических, природно-геологических и горнотехнических условий разработки месторождений. На величину ренты влияют дебит скважины, состояние освоенности и обустройства месторождений, количество и качество запасов нефти и газа, использование современного добывающего оборудования и технологий, степень удаленности от нефтегазопровода или транспортных (железнодорожных) коммуникаций, наличие высококвалифицированной рабочей силы и организации менеджмента. Все эти факторы учитываются при геолого-экономической оценке (ГЭО) конкретного месторождения, которая должна являться неотъемлемой частью выдаваемых лицензий. Собственно, в ГЭО фиксируется чистый доход недропользователя, который является горной рентой, подлежащей взаимоприемлемому разделу между государством и недропользователем. Часть горной ренты можно ос-

Таблица 1. Среднепромысловая надбавка за риск[9]

Страна Фактор риска (в %)

Канада 19

США 20

Великобритания 21

Бразилия 22

Китай 23

Ливия 25

Саудовская Аравия 27

Венесуэла 28

Ангола 29

Россия 30

Мексика 34

Алжир 35

Нигерия 48

тавить недропользователю на инвестиции в новые лицензионные участки.

4. Лесная рента

Рассматривая возобновляемые природные ресурсы, необходимо учитывать, что их запас постоянно воспроизводится. К возобновляемым природным ресурсам относятся лес, рыбные запасы, воздух, вода, почвы, и т.д.

Все возобновляемые природные ресурсы можно образно разделить на три группы:

- ресурсы возобновляемые автономно. Процесс их восстановления происходит независимо от деятельности человека (в том случае, если не превышены некоторые объемы нагрузки). В качестве примера подобного ресурса можно рассматривать земельные ресурсы;

- ресурсы, воспроизведение которых происходит на протяжении очень длительного периода времени. С точки зрения экономики этот период можно считать бесконечным. В качестве примера подобного ресурса можно рассматривать: лес, возобновление которого может занимать более 100 лет; лесные насаждения, используемые для получения древесины и другой продукции;

- ресурсы, процесс воспроизводства которых происходит достаточно быстро, а человеческая деятельность может реально и активно повлиять на них как в отрицательном, так и в положительном смысле. К таким ресурсам относятся, в частности, рыбные ресурсы; дикорастущие пищевые, лекарственные и технические растения; наземные животные (охотничьи и промысловые).

Рассмотрим вопросы, связанные с лесным комплексом. Общеизвестно, что Российская Федерация является одной из богатейших лесами стран мира. Её лесной фонд занимает пло-

щадь более 1 млрд. га, то есть составляет около 70% территории страны, при этом запас древесины - около 75 млрд. куб. м, а ежегодная возможность потребления - более 500 млн. куб. м.[12] Однако, располагая такими огромными и воспроизводимыми ресурсами, Российская Федерация получает от них крайне низкий доход. Вклад лесного сектора в экономику страны совершенно не соответствует ресурсному потенциалу лесов, хотя в настоящее время лесной сектор играет важную роль в экономике страны и имеет существенное значение для ее социально-экономического развития, поскольку использование лесных ресурсов осуществляется как минимум в 40 субъектах Российской Федерации. Платность использования лесов установлена ст. 1 "Основные принципы лесного законодательства" Лесного кодекса Российской Федера-ции[13]. Говоря о платности лесопользования, нельзя не сказать о лесной ренте.

Рента в лесопользовании - это остаточная стоимость: разница между рыночной ценой на конечные лесопродук-ты и общественно необходимыми затратами на их производство и потребление. Лесные земли как объект лесопользования в экономическом смысле ценны не сами по себе, а коммерческими ресурсами - древесиной на корню, продуктами побочного пользования, рекреацией. В этом принципиальное отличие между сельским и лесным хозяйствами и обусловлено оно единственной причиной - чрезвычайной продолжительностью воспроизводственного цикла лесных экосистем. Не случайно в российском лесном законодательстве земля и ресурсы рассматриваются в единстве, как нечто целое, объединяются общим понятием - лесной фонд. Пла-

тежи за лесопользование зависят от плодородия почв опосредованно. Рентооб-разующими факторами являются показатели качества и запаса лесных ресурсов.

Существует мнение, что корневые цены могут быть только на уровне ренты. Однако древесина на корню не является только природным ресурсом, как полезные ископаемые, в ее стоимости есть затраты труда и средств на охрану, защиту, учет и контроль, лесовос-становление в случае лесных культур. Эти затраты несет государство, как собственник лесного фонда, и оно вправе требовать компенсации. При расчете корневых цен следует учитывать не только рентную часть, но и затраты на воспроизводство использованной древесины на уровне необходимых. Если рентная часть платы должна изыматься из прибыли лесозаготовителя и поступать в бюджет, то плата за воспроизводство должна входить в себестоимость заготовки древесины. Учет затрат на воспроизводство древесины повышает ее себестоимость и снижает рентабельность лесозаготовки.

Можно было бы предположить, что величина ренты в расчете на 1 м3 древесины одного типа, заготавливаемой в одном и том же регионе, должна быть одинакова. Однако, в современных условиях это далеко не так.

Во-первых, трансакционные цепочки до выхода на рынок оказываются более длинными, чем это обусловлено технологической необходимостью. Это является следствием инфраструктурных факторов, специфики законодательства, установившихся связей и других причин. Поставщик и потребитель нередко оказываются привязанными друг к другу, и нет возможности свободного выхода на рынок.

Во-вторых, каждое последующее звено трансакционной цепочки старается присвоить наибольшую величину ренты. Теоретически это не страшно. Зная, где и сколько ренты сконцентрировалось, можно предложить и разумные подходы к ее изъятию. Соответственно, данный факт не выглядит угрожающим. Однако не стоит забывать, что для этого все звенья цепочки должны находиться в сфере влияния Российской Федерации. В противном случае, часть ренты будет непосредственно оседать в иностранных государствах и, как следствие, будет выпадать из налоговой системы страны.

В-третьих, на данный момент мож-

но с уверенностью говорить о высоких трансакционных издержках. Финансовый кризис привел к росту неплатежей потребителей, необязательности поставщиков и посредников. Как известно, все эти факторы приводят к увеличению трансакционных издержек.

В-четвертых, зная специфику воспроизводственной структуры в Российской Федерации, можно с уверенностью говорить о том, что каждое звено цепочки старается использовать часть ренты на покрытие своих нерациональных затрат.

Развивая теорию изъятия ренты, A.A. Голуб и Е.Б. Струкова предложили следующий вариант определения рентных доходов, которые реально возможно получить в лесном комплексе:

RR = Д0 - Z? ■

Z + D0 - Z 0-

- ^2...D0 - Z0 - Zn - ZT где RR — реальные рентные доходы; D0—валовые доходы i-го элемента технологической цепочки; Z0 — нормальные (оптимальные) издержки i-ro элемента технологической цепочки; Zi — дополнительные издержки i-ro элемента технологической цепочки, вызванные нерациональным использованием ресурсов, стремлением поддержать занятость и другими факторами, свя-занными со спецификой переходной экономики; ZT— транзакционные издержки[14].

При этом предполагается отсутствие доходов, оседающих за границей.

Таким образом, рента, получаемая каждым из звеньев Ri может определяться по следующей формуле: R = D0 - Z0

При использовании механизма прямого изъятия рентных доходов рента, получаемая каждым из звеньев, может быть изъята, исходя из этой формулы. Однако при использовании механизма косвенного изъятия получаем, что ему доступна только величина RR. определяемая по следующей формуле: RR = D0 - Z0 - Zi - a,Z, где ai—доля транзакционных издержек, приходящихся на i-e звено.

Радикальным способом реформирования системы платежей за пользование лесными ресурсами могло бы стать введение платежа близкого по величине к рентным доходам, взимаемого с первого участника цепочки (заготовителя древесины). В таком случае каждое последующее звено цепочки, с одной стороны, покупало бы продукцию предыдущего по своего рода пре-

дельной цене, а с другой было бы ограничено в увеличении собственной цены, поскольку любое увеличение сверх уровня, покрывающего издержки и нормальную прибыль, неприемлемо для покупателя. В результате не появлялась бы возможность финансировать нерациональное увеличение издержек.

Однако этот теоретически обоснованный механизм не реализуется на практике. Кроме того, анализ практики, сложившейся в лесном комплексе, показывает, что лесозаготовитель зачастую является самым бедным элементом всей цепочки. Поэтому любое предложение по увеличению платежей в данном звене, а тем более введение их на уровне, соответствующем рентным доходам, по меньшей мере, вызовет недоумение управленцев в сфере лесопользования.

5. Водная рента

Для жизнеобеспечения общества и развития экономики страны важное значение наряду с нефтегазовым и лесным секторами, имеют природные водные ресурсы. По данным И.В. Куприянова, по величине расчетного стока (4,3 тыс. км/год) Россия занимает второе место в мире, эксплуатационные запасы подземных вод оцениваются в 0,2 тыс. км/год[15].

Оценка водных объектов как ренто-образующего фактора для предприятий - водопользователей выражается через дополнительную прибыль или водную ренту, определяемую как разность между прибылью предприятия, использующего водные объекты в основном производстве и средней прибылью по иным предприятиям данной отрасли не использующим водные объекты в основном производстве.

И. В. Куприянов выделяет абсолютную (чистую) и дифференциальную водные ренты. Под абсолютной водной рентой подразумевается форма водной ренты, которую получает владелец прав пользования водными объектами от уступки этих прав контрагентам водного рынка независимо от местоположения водных объектов и их эксплуатационных свойств. Следует отметить, что на сегодняшний день уровень абсолютной водной ренты всецело зависит от фактора спроса. В то же время дифференциальная водная рента появляется при вовлечении в хозяйственный оборот ресурсов водных объектов. Она представляет собой добавочную прибыль, возникающую как разница в рен-

табельности использования худших и лучших водных объектов (по местоположению и эксплуатационным свойствам) при равных водохозяйственных и водоохранных затратах или при добавочных вложениях капитала на одном и том же водном объекте.

В общем случае капитализированная водная рента и, соответственно, стоимость прав пользования водными объектами или цена трансакционных сделок между собственником водных объектов и водопользователями по уступке (приобретению) этих прав определяется уровнем абсолютной (чистой) водной ренты и дифференциальной водной ренты первого и второго вида.

Если собственник водного объекта уступает свое право пользования лишь природными ресурсами объекта («улучшения» водного объекта не являются его собственностью или «улучшения» отсутствуют как таковые), то стоимость права пользования водным объектом или цена сделки есть сумма абсолютной и дифференциальной водной ренты первого вида.

Если собственник водного объекта уступает свое право пользования водным объектом вместе с имеющимися «улучшениями» объекта (находящимися в его собственности), то стоимость права пользования водным объектом или цена этой сделки отражает абсолютную и дифференциальную водную ренту первого и второго вида.

6. Заключение

Подводя итог, следует отметить, что современная экономическая политика российского государства так или иначе связана и еще долгое время будет связана с функционированием рентных отраслей экономики. При этом их роль чрезвычайно важна, поскольку именно они определяют темпы роста российской экономики, пути и возможности развития.

Особенностью так называемой «природной» ренты является то, что она возникает при использовании природных ресурсов, находящихся в ограниченном количестве, имеющих различное качество, местоположение, доступность и т.п., а также зависит от последовательных затрат капитала на каждом конкретном участке.

Государство, являясь собственником природных ресурсов должно быть основным получателем ренты. В то же время, на данный момент в России отсутствует единое мнение о наиболее эффективном и справедливом способе

изъятия природной ренты. Трудности выработки такого мнения связаны, в частности, со спецификой природных ресурсов.

По оценкам Российской академии наук, в стоимости нашего валового внутреннего продукта (ВВП) 82% составляет природная рента, 12% приходится на амортизацию доставшихся от СССР промышленных мощностей и лишь 6% - на непосредственно производительный труд россиян. "Мы не столько создаем ВВП, сколько проедаем наследие предков, которое сегодня в стоимости нашего дохода составляет 94%" [16]. В России доля рентного дохода, по оценкам академика Д.С. Львова, составляет примерно 65% от общего объема выручки нефтяных компаний. При этом не менее 53% ренты улавливается сегодня в действующей системе налогов и сборов, а 47% с помощью достаточно широкого и хорошо продуманного инструментария сокрытия доходов остается в распоряжении нефтяного бизнеса. При любом методе счета бесспорным остается факт, что нефтяная рента, поступающая в казну, в 1,5-2 раза меньше, чем, например, в той же Норвегии или в Объединенных Арабских Эмиратах [17].

Система платежей за пользование лесными ресурсами на сегодняшний день является весьма неэффективной. Располагая огромными лесными ресурсами, Российская Федерация получает от них крайне низкий доход. Этому отчасти способствует действующий Лесной кодекс, не учитывающий рентную природу платежей. Анализ практики, сложившейся в лесном комплексе, показывает наличие длинных трансакционных цепочек, зачастую не обусловленных технологической необходимостью, при которых каждое звено цепочки старается использовать часть ренты на покрытие своих нерациональных затрат; высокие трансакци-онные издержки, связанные с ростом неплатежей потребителей, необязательностью поставщиков и посредников.

Таким образом, можно говорить о низкой эффективности системы приро-доресурсных платежей в Российской федерации. Тем не менее, поскольку реформирование законодательства сферы природопользования продолжается, нет оснований ставить точку в исследовании проблемы изъятия ренты.

Литература

1. А. А. Ялбулганов Правовое регу-

лирование природоресурсных платежей // под ред. Ялбулганов А.А. - М.: Юстицинформ,- 2007

2. Н. В. Богачев О горной ренте и оценке месторождений сырья и топлива / Н. В. Богачев // Вопросы экономики. - 1974. - № 9 - с.25-38

3. А. А. Дынкин. Природная рента: великий шанс или иллюзия. - http:// www.ecfor.ru/pdf.php?id=books/volk02/ renta

4. В. Г. Пансков. Доходы идут мимо казны // Российская бизнес газета. -2004. - 15 июня

5. В. Назаров. Образование нефтяной ренты / В. Назаров // Нефть и Капитал. - 2004. - № 2

6. Ю. В. Разовский. Горная рента. Экономика - М. - 2000

7. С. Киммельман, С. Андрюшин Рента сверху не видна // Российская бизнес газета. - 2003. - 29 декабря

8. Российская Федерация. Законы. Закон РФ от 21.02.1992 N 2395-1 "О недрах" // Собрание законодательства РФ - 1995 - 6 марта, N 10, С. 823

9. Отчет Cambridge Energy Research Associates - http://www.cera.com/aspx/ cda

10. Виктор Данилов-Данильян: Природная рента и управление использованием природных ресурсов - http:// old-opec.hse.ru/analize_doc.asp? d_no=47000

11. А.А. Голуб, Е.Б. Струкова. Экономика природных ресурсов - М.: Аспект Пресс, 1998. - 319 с.

12. Лесной фонд России - http:// www.priroda.ru/regions/forest/ index.php?SECTION_ID=586

13. Российская Федерация. Законы. Лесной кодекс Российской Федерации // Парламентская газета - 2006. - 14 декабря - N 209.

14. А. А. Голуб, Е.Б. Струкова. Экономика природных ресурсов - М.: Аспект Пресс, 1998. - 319 с.

15. И. В. Куприянов: Водные объекты как составной элемент экономики страны -http://www.msuee.ru/science/ht/ 10/2004/04_4/4.2. doc

16. Зеленый мир. 2005. NN 11-12. - С.

22.

17. Д. С. Львов Экономическая стратегия и нефтяная политика России должны претерпеть существенные изменения. Материалы симпозиума «Нефть и экономика России» //Нефть России. -2004. - №7

References

1. A.A. Yalbulganov Legal regulation

of natural resource payments, Ed. Yalbulganov AA - M.: Yustitsinform, - 2007

2. N.V. Bogachev On mining rent and evaluation of deposits of raw materials and fuel / NV Bogachev Vopr. - 1974. - № 9

- p.25-38

3. A.A. Dynkin. Natural rent: a great opportunity or an illusion. - Http:// www.ecfor.ru/pdf.php?id=books/volk02/ renta

4. V.G. Panskov. Finance go past the State / / The Russian business newspaper.

- 2004. - June 15

5. V Nazarov. The formation of oil rent / Nazarov / / Oil and Capital. - 2004. - № 2

6. V. Razovsky. Mining rent. Economics - MA - 2000

7. S. Kimmelman, S. Andiyushin The rent is not seen from above / / The Russian

business newspaper. - 2003. - December 29

8. Russian Federation. Laws. The Law of Russian Federation from 21.02.1992 N 2395-1 "On Subsoil" / / Collected Legislation of the Russian Federation -1995 - March 6, N 10, S. 823

9. Report of Cambridge Energy Research Associates - http:// www.cera.com/aspx/cda

10. Viktor Danilov-Danilyan: Natural resource rent and the management of natural resources - http://old-opec.hse.ru/ analize_doc.asp?d_no=47000

11. AA Holub, EB Strukova. Economics of Natural Resources -Moscow: Aspekt Press, 1998. - 319.

12. Forest Fund of Russia - http:// www.priroda.ru/regions/forest/

index.php?SECTION_ID=586

13. Russian Federation. Laws. Forest Code of the Russian Federation // Parliamentary Newspaper - 2006. -December 14 - N 209.

14. A.A. Holub, EB Strukova. Economics of Natural Resources -Moscow: Aspekt Press, 1998. - 319.

15. I.V. Kupriyanov: Water resources as part of the country's economy-http: / / www.msuee.ru/science/ht/10/2004/04_4/ 4.2.doc

16. Green world. 2005. NN 11-12. -S. 22.

17. D. S. Lvov Economic strategy and oil policy in Russia must undergo significant changes. Proceedings of the Symposium "Oil and the Russian Economy" / / Oil of Russia. - 2004. - № 7