CC BY

CC BY 455

455

М. А. Заець

канд. екон. наук

В. С. Задорожнюк

м. Одеса

1НОЗЕМНИЙ КАП1ТАЛ БАНК1ВСЬКО1 СИСТЕМИ УКРА1НИ В УМОВАХ КРИЗОВИХ ЯВИЩ

Процеси глобалiзацií свггово! економiки не могли i не зможуть обминути нi Украшу, нi И фшансово-банивську систему, особливо з огляду на вщкритють вичизняног економiки. Це значить, що бiпьшiсть по-зитивних i негативних явищ зовншнього свiту буде «ампортуватися» в нашу крашу з вщповщними нас-лщками. Таким чином, присутнiсть банив з шозем-ним капiталом у банивсьий системi Украши вщповь дае штересам розвитку навдональнох фшансово1 сис-теми, сприяе залученню iноземних iнвестицiй та роз-ширенню ресурсно! бази соцiально-економiчного розвитку. У той же час юнують досить серйознi фь нансовi та економiчнi ризики швидкого зростання частки iноземного банивського капiталу, пов'язаш з можливою втратою суверенiтету в сферi грошово-кредитно1 полiтики, можливим посиленням неста-бiльностi, несподiваними коливаннями лiквiдностi банив, спекулятивними змiнами попиту та пропози-цп на грошово-кредитному ринку, можливим вщто-ком фшансових ресурсiв. Тому вирiшення питания про форми i масштаби розширення присутностi шо-земного банивського капiтапу на ринку банивських послуг повинно бути тдпорядковане стратегiчним цшям соцiально-економiчного розвитку, пщвищенню навдональнох конкурентоспроможиостi, економiчнiй безпещ, змiцненню грошово-кредитно1 системи Укра1ни.

Присутшсть iноземного капiталу на вгтчизняно-му банивському ринку вже тривалий час викликае гарячi дискусп серед вггчизняних науковцiв щодо характеру впливу на економ^ Укра1ни. Дослщжу-ючи основш мотиви i ризики участi шоземного кат-талу у банивському сектср кра1ни, вiтчизнянi вченi (В. Геець, О. Дзюблюк, А. Шаповалов та ш.), наго-лошуючи на позитивнш ролi iноземних банив у щд-вищеннi капиатзацп вичизняно! банивсько1 системи в перюд економiчного зростання, неодноразово звертали увагу на великий ризик вщпливу iноземного капiталу в перюди потрясiнь i випробувань кризови-ми явищами фiнансового характеру.

Проблематикою впливу шоземних банив на вгг-чизняну банивську систему займаються Ю. Прозоров, I. Лютий, В. Мщенко, Р. Корнилюк, 6. Осад-чий, В Подчесова, С. Шумська, активно дослiджуючи позитивнi та негативш наслiдки присутностi шозем-ного катталу.

В умовах глобалiзованого свiтового економiчно-го простору питання входження шоземного катталу на нащональш ринки повинно розглядатися не з точки зору «доцшьносп» цього явища, а в площиш формування передумов для пщвищення ефективностi його присутностi для нащонально1 економiки та сприяння фiнансовiй стабильность Проте функцюну-вання iноземних банив на вгтчизняному ринку доте-пер неоднозначно сприймаеться науковцями та практиками. Одш наполягають на забезпеченш лiбералi-зацiйних умов для !х входження, iншi — на застосу-

ваннi рiзних обмежень та регулюванш даного проце-су. Останнiм часом, науковщв, практиив i громадсь-исть почали турбувати питання втечi шоземного катталу з банивсько1 системи Украши та пов'язанi з цим негативш явища: зниження И капиатзацп, пос-лаблення конкуренцп, погiршення якоси банивсько-го обслуговування.

Автори вважають за необхщне поглибити до-слiдження присутностi шоземних банив у контекста з'ясування !х впливу на дiяльнiсть вiтчизняних, роз-виток валютного ринку Укра1ни та банивсько1 системи загалом доступ iноземним банкам.

Зважаючи на значну вщкритють навдональнох економiки, поступову лiбералiзацiю доступу шозем-ного капiталу в банивську систему, зумовлену гострою нестачею катталу в кра1ш, а також тиском iз боку мiжнародних фiнансових органiзацiй, котрi ви-сували вимоги щодо зняття обмежень у достут шо-земним банкам у вичизняний банивський сектор, вважаемо, що Укра1ш потрiбна виважена полiтика послщовно1 штеграцп.

Як засвiдчив свiтовий досвщ, надмiрна лiбералi-зацiя та вщсутшсть ефективних регулятивних меха-нiзмiв призвели до виникнення кризових явищ, над-чутливiшими до яких виявилися банивсьи установи, насамперед, активно задiянi у валютних вiдносинах. Якщо на початкових етапах лiбералiзацil економiк кра1н Центрально1 i Схщно1 бвропи захiднi експерти i працiвники м1жнародних фiнансових органiзацiй переконували керiвництво багатьох кра1н у тому, що присутшсть шоземних банив позитивно впливае на розвиток економiки переходного типу, то ниш навиъ спещалюти МВФ визнають, що присутшсть шоземних банив може додавати приймаючш кра1ш з ринком, що розвиваеться, проблем, а не надавати переваги. У сучасному свiтi налiчуеться понад 100 кра1н, у яких введено т чи iншi обмеження доступу шоземних банив на внутршш ринки банивських послуг.

Безумовно, входження шоземних банив у банивську систему Украши, спричинене глобалiзацiею та штегращею, е об'ективно необхiдним процесом, що сприяе припливу катталу, пожвавленню ринко-во! конкуренцп, полiпшенню банивського обслугову-вання. Водночас цей процес не позбавлений певних ризиив, наприклад, загрози втрати вiтчизняними банками власних позицш на валютному ринку Украши.

Тому, щоб знайти правильне ршення щодо ви-значення умов подальшого функцiонування шозем-ного банивського катталу в нашш кра'ш, слщ об'ективно пiдiйти до визначення та врахування вах переваг i недолтв присутностi iноземних банив як для розвитку валютного ринку Украши, так i для банивсько1 системи та краши загалом.

Серед плюсiв присутносп iноземних банив, пе-редусiм для розвитку валютного ринку Украши, мож-на видшити таи:

наповнення вгтчизняного валютного ринку ресурсами та зменшення залежносгi в1д внутршньо! обмеженосгi валюгних кошгiв;

незначне здешевлення варгосгi валюгних ресур-с1в за умов сгаб1льного валютного курсу га в^дсутнос-гi ажiогажного попиту на iноземну валюту;

розширення можливостей щодо ефективного розмiщення капiгалу та масштабiв проектного фшан-сування i прямих iноземних iнвесгицiй;

встановлення та розширення в1дносин м1ж нащ-ональними й iноземними банками, що сприятиме здшсненню швидкого та як1сного валютного обслуго-вування власних i к^ентських iнгересiв;

розширення доступу до м1жнародних валютних ринк1в та ринкiв капiгалiв;

удосконалення та розширення спектра викону-ваних банками валютних операцiй;

удосконалення оргашзацшних процесiв у валют-нш дiяльносгi: пiдвищення якосгi аналiзу та прогно-зування динамiки розвитку, шдвищення якосгi управлiння ризиками, впровадження сучасних бан-кiвських гехнологiй i м1жнародного досв1ду здшснен-ня валютних операцш, пiдвищений сгандаргiв та якосгi валютного обслуговування, вдосконалення корпоративного управлiння;

посилення конкуренцп та пiдвищення ефектив-ност функцiонування банк1вських установ головних учасник!в системи валютних в1дносин;

розвиток ринково! iнфрасгрукгури: розширення суб'ектного та шльккного складу учасникiв валютного ринку.

При визначенш негативних проявiв надмiрноi концентрацп шоземного капiгалу у банк1вськ1й сис-темi Украши сл1д розглядати 1х окремо за такими сферами впливу: 1) вичизняш комерцiйнi банки як суб'екти валютних вхдносин; 2) валютний ринок; 3) банк!вська система в цшому.

У д1яльност1 в1тчизняних комерцiйних банков як суб'екив валютних в^дносин спостер^аються тенден-цп щодо погiршення конкурентоспроможносп, по-рушення рiвноправних умов д1яльност1 (низька каш-галiзацiя, обмежений доступ до валютних ресур^в тощо), втрата найпривабливших к^енпв та найви-пдшших валютних операцiй, а отже, й послаблення 1х позиц1й у валютнш д1яльност1.

Вплив на функцiонування валютного ринку проявляться у: пор!вняно швидкому зросганнi та пере-важанш частки iноземних банков на ньому; зростанш несгабiльносгi па ринку внаслдок п^двищено! враз-ливост1 фiнансового сектору краши до св1тових ва-лютно-фшансових криз, пост1йних зм1н на м!жнарод-них ринках ц1н позичкових кашта^в; переважаннi операцiй спекулятивного характеру та спекулятивних зм1н попиту i пропозицп iноземних валют; п^двищен-н1 загрози в^дпливу капiгалiв за кордон ! посиленнi волангильносгi валютних курс1в; п^двищенш ризику залежного розвитку та нав'язуванш iноземними банками сво!х правил гри в боротьб! за к^ента i вит1с-неннi в1тчизняних банков 1з цього ринку.

Виявом впливу посилення концентрацп шозем-ного кашталу на всю банывську систему е: порушення рiвноваги та спричинення тиску на в1тчизняну бан-к1вську систему сильними гравцями мiжнародного р1вня; збтьшення 11 залежносгi i вразливосгi до зов-н1шн1х шок1в, коливань на свгтових валютно-фшан-сових ринках та у банк!вських системах краш похо-дження iноземних банкiв, iмовiрне перенесення '1хшх ризик1в та генденцiй розвитку на вгтчизняну банк!в-

ську сферу; приход 1ноземних 6анк1в, що не мають високих м1жнародних рейтинг1в i достатнього обсягу кап1талу; ризики банкрутства головного оф1су шо-земного банку; зниження дов1ри населення до банков; експанс1я 1ноземного кап1талу та втрата нащонально'1 приналежност1 внутр1шньою банк1вською системою [1].

Отже, вважаемо, що до регулятивного характеру щодо допуску 1ноземних банк1в усе ж повинн1 засто-совуватись, аби запоб1гти входженню у вичизняну банк1вську систему 1ноземних банков 1з низькими рейтингами та ненадшною репутащею. Але при цьому важливою умовою, яка повинна виконуватись, е реал1защя програми вдосконалення в1тчизняно'1 банк1всько'1 системи, зокрема у контекст1 змщнення банк1вських установ Украши.

Прихильники приходу зовшшшх 1нвестиц1й у волантильност1 валютних курс1в в1тчизняну банк!в-ську систему наголошують на необх1дност1 створення р1вноправних умов для 1ноземних банк1в та 1хн1х ф1-л1й без застосування обмежень i захисних бар'ер1в щодо шоземного кашталу з метою забезпечення умов добросов1сно'1 конкуренцп. Однак сл1д розумгги, що така "р1вшсть" призводитиме до нер1вност1 у конку-рентнш боротьб1 на користь саме шоземних банк1в, оск1льки вони мають б1льш1 можливост1 щодо доступу до значних обсяпв ресурсно! бази i надання шир-шого асортименту послуг володшть кращими банк!в-ськими технолопями i р1внем менеджменту пор1вня-но з вгтчизняними банками. Зазначене вище сприятиме швидкому освоенню ними значних та приваб-ливих сегмент1в ринку, передуем валютного, i залу-ченню кращих корпоративних кл1ент1в, виисненню в1тчизняних банк1в у менш приваблив1 й б1льш ризи-ков1 сфери малого б1знесу та обслуговування населення. За тако'1 "р1вност1" вгтчизняш банки не змо-жуть протистояти шоземним. Для прикладу, ринкова каштал1зац1я найб1льшого европейського банку Дой-че банку (Deutsche Bank) у 2011 рощ становила 36 млрд евро (48,1 млрд долар1в), активи — 2,16 трлн евро (2,88 трлн долар1в), тод1 як власний каштал ус1е'1 банк1всько'1 системи Украши станом на 01.02.2014 р. становив 195,3 млрд грн (21,7 млрд долар1в США), активи 1 219,8 млрд грн (135,5 млрд долар1в США).

Надм1рнш концентрацп шоземних банков на одному з сегменив ринку банк1вських послуг 1з метою уникнення подальшо! монопол1зацп i диктату щн на банк1вськ1 послуги варто протистояти шляхом норму-вання актив1в Нащональним банком Украши. Оск1-льки шоземш банки е елементом глобал1зацп та м1ж-народного банк1вського б1знесу, глибоко пов'язаного з валютною д1яльн1стю, то простежуеться тенденц1я до завоювання ними л1дерських позиц1й на валютному ринку Украши. Як св1дчать дат таблищ, банки з в1тчизняним кашталом уже поступилися заруб1жним у валютному кредитуванш юридичних та ф1зичних ос1б, 1хня частка ринку за цими операц1ями на 01.01.2014 р. становила в1дпов1дно 35,77 та 12,89%. Якщо загальн1 активи в 1ноземн1й валют1 у вгтчизня-них банк1в становили 36,12%, то у банк1в 1з шозем-ним кап1талом — 63,88%.

Вгтчизняна статистика нин1 заф1ксувала скоро-чення активност1 1ноземних банк1в на украшському ринку. На початку 2014 року в УкраМ д1яло 49 бан-к1в з 1ноземним кашталом. У повнш власност1 (100% статутного кашталу) шоземних швестор1в перебувало 10,6% (19 банков) в1д загально'1 к1лькост1 банк1в, котр1

Таблиця

Банки з шоземним кашталом станом на 01.01.2014 р.___

№ з/п Назва банку Кра'ша походження кап1талу Частка акц1й, що належить нерезидентам, % Гру-па № з/п Назва банку Краша походження катталу Частка акцш, що належить нерезидентам, % Трупа

1 Альфа-банк К1пр, Рос1я 100 I 26 Марфш-банк Кшр 99,8813 IV

2 Доч1рнш банк Сбербанку Росп Рос1я 100 I 27 Кредобанк Польща 99,5655 III

3 ОТП-банк Угорщина 100 II 28 1дея-банк Польща 99,0604 IV

4 ШГ-банк "Украша" Н1дерланди 100 II 29 Профшбанк Франщя 98,1003 IV

5 "Кредит-Дншро" К1пр 100 II 30 Промшвест-банк Рос1я 97,8502 I

6 Правекс-банк 1тал1я 100 III 31 " Петрокомерц -Украша" Рос1я 96,4835 IV

7 Стбанк США 100 III 32 Райффайзен банк "Аваль" Австр1я 96,3658 I

8 Д1В1-банк Кшр 100 III 33 "Форум" Шмеччина 96,0635 II

9 Платинум-банк Кiпр 100 III 34 "Надра" Австр1я 89,9659 I

10 "Русский стандарт" Рос1я 100 III 35 Енергобанк Рос1я, Кшр 89,5879 IV

11 Прокредит-банк Н1меччина, Великобри-тан1я 100 IV 36 Захщшкомбанк Великобри-татя 51,0 IV

12 БМ-банк Рос1я 100 IV 37 БТА-банк Казахстан 49,9863 II

13 АСТРА-банк Грец1я 100 IV 38 Укрбудшвест-банк Швейцар1я 37,1445 IV

14 Дойче-банк ДБУ Н1меччина 100 IV 39 Експобанк К1пр 34,1852 III

15 Кредит-бвропа-банк Нщерланди 100 IV 40 Дельта-банк США 30,1088 I

16 СЕБ-корпо- ративний банк Швещя 100 IV 41 Укрсоцбанк Австр1я 26,2693 I

17 "Траст" Рос1я 100 IV 42 Приватбанк К1пр 24,99 I

18 Кредитвест-банк Туреччина 100 IV 43 Банк Юпру К1пр 22,7853 IV

19 "Юн1сон" К1пр 100 IV 44 "Народний каттал" Швец1я 20,4633 IV

20 "Укрсиб-банк" Франщя, Ве-ликобритан1я 99,9995 I 45 Фщобанк Кшр 20,0 II

21 Кред1 Агр1-коль-банк Франц1я 99,9955 II 46 Банк " Перший" Груз1я 19,395 IV

22 Шреус-банк МКБ Грец1я 99,9873 IV 47 "Нащональний кредит" Рос1я 19,076 IV

23 ВТБ-банк Рос1я 99,9737 I 48 В1ЕйБ1 банк К1пр, Рос1я 17,31 II

24 Ун1версал-банк Н1дерланди 99,9645 II 49 Мегабанк Шмеччина 15,0 III

25 В1Ес-банк Австр1я 99,9230 IV

Джерело: складено за матерiалами [6].

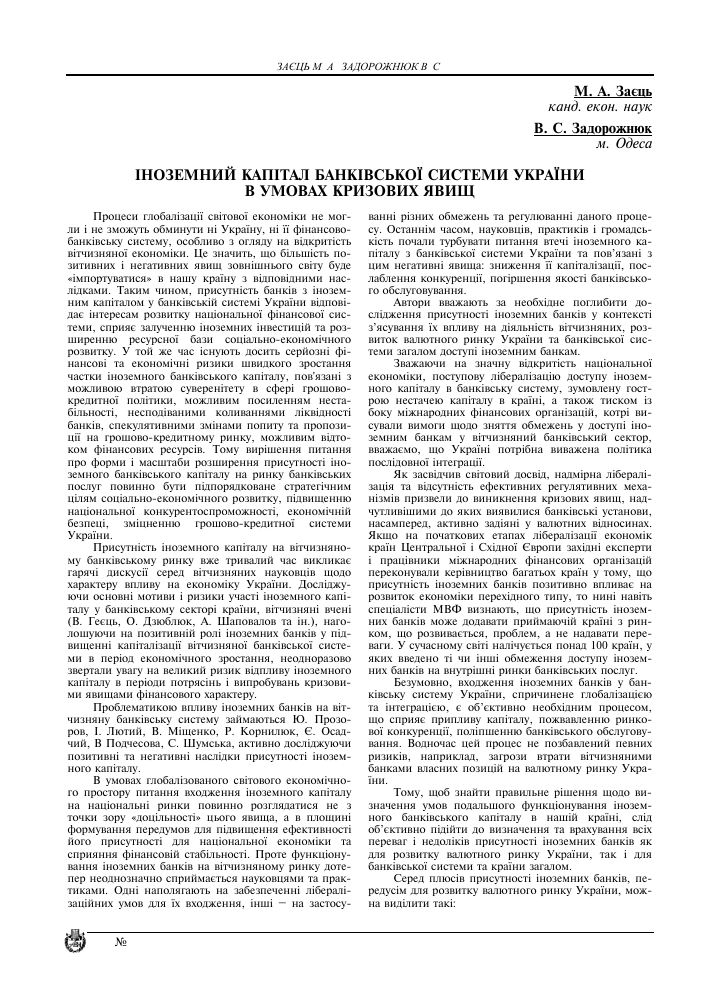

отримали лщенз1ю НБУ. В цшому частка шоземного катталу зменшилася до 34%, повернувшись до р1вня початку 2008 року (рис. 1) [2].

Зокрема з украшського ринку протягом останшх рок1в вийшла низка шоземних швестор1в, яю мали частку в банках Укра1ни, серед яких: Байерише Лан-десбанк (Вауег1$сЬеЬапёе$Ъапк, Шмеччина), Крсдит-бвропабанк (CreditEuropeBank, Нщерланди), Фолькс-банк (Volksbank, Австр1я), СЕБ-банк (SEBBank, Швец1я), банк "Форум" (Bank Forum, Шмеччина), "Сосьете Женераль" (Socicte Generale, Франц1я), Ерс-

те банк (Erste Bank, Австр1я), Астра-банк (AstraBank, Грец1я), Хоум-кредит-банк (HomeCreditBank, Чех1я), Дрезднер банк (Dresdner Bank, Шмеччина), "Пекао" (Pekao, Польща), Правексбанк (IntcsaSanpaolo, 1та-л1я) та 1нш1. бвропейсью банки йдуть не тшьки шляхом продажу, а й шляхом скорочення або закриття ризикованих ринкових позицш, виведення кошт1в для погашення заборгованоси перед материнськими банками. Заборгован1сть украшських банив перед заруб1жними за 9 мюящв 2013 року скоротилася на

60 50

40 35 30 20 10 0

-40,6

53

53

51

41,6

22

^ 39,5

22

49

34,2

34,2

34

19

45

40

35 s

<5 и

30 во

25

20

4 1 0

о

0

0000000000 ivwi Кiлькiсть 6aHKÍB з шоземним кашталом КА.А..-1 Кiлькiсть 6aHKÍB 3i 100-вщсотковим шоземним кашталом Частка 1ноземного капiталу в статутному капiталi банкiв

Рис. 1. Динамка npucymnocmi шоземного капталу у баншвсъкш cucmeMi Украти Джерело: складено за матерiалами [3].

9,4 млрд гривень — до 13 млрд долар1в США. Щ процеси зумовлюються оптим1защею присутност1 европейських 6анк1в на визначених опорних ринках краш Центрально! та Сходно! Свропи, як1 можна вважати ризикованими, що змушуе европейськ банки скорочувати портфель актив1в та зменшувати капитал на суму вкладень у певн1 територГ!.

Простежуеться тенденцiя щодо зниження актив-ност1 6анк1в 1з в1тчизняним кап1талом i при залученш кошт1в юридичних та фiзичних осi6 на валютнi депозита. Якщо станом на I жовтня 2009 року частка на ринку вичизняних 6анкiв за цими операщями становила вiдповiдно 57,6 та 50,84%, то в сiчнi 2014 року вона була вже 40,52 та 35,77%. Банки з шоземним кашталом домшують у кредитно-депозитних операщ-ях. Наприклад, !хня частка на ринку з кредитування юридичних та фiзичних осi6 станом на 01.01.2014 р. становила в1дпов1дно 55,32 та 81,86%, а6о в серед-ньому — 68,59%, тодi як частка ринку вгтчизняних 6анкiв за цими операщями сягала в1дпов1дно лише 44,68 та 18,14%, а6о в середньому 31,41%.

Переважаючi позицп поодають 6анки з шозем-ним кашталом i при залученш коштГв — як у на-цiональнiй, так i в шоземних валютах у юридичних та фiзичних осГ6. Якщо частка таких операцш, здшсню-ваних 6анками з вiтчизняним капiталом, станом на сiчень 2014 року становила вГдповГдно 45,55% та 38,67% ринку, то 6анк!в з 1ноземний кашталом 54,45 та 61,33%. Частка ринку 6анк!в з шоземним кашталом за загальними зо6ов'язаннями у ^чш 2014 року становила 58,16% порiвняно з 41,84% — частки 6ан-кiв iз вiтчизняним капiталом.

Така ситуаця св1дчить про те, що 6ез застосу-вання оптимiзацiйних заходiв у сферi вгтчизняно! 6анк!всько1 практики та за наявносп лi6еральних умов присутносп й функцiонування iноземних 6анк!в важко 6уде за6езпечити ста61льний розвиток 6анк!в-сько! системи та валютного ринку Украши, а вгтчиз-няним 6анкам — утримувати власнi позицй на цьому ринку [4].

Зддно зi статистикою юльктсть 6анкiв з шозем-ним кашталом в Укра!ш у 2013 рощ зменшилася на чотири одинищ. Станом на 1 сiчня 2014 року функ-цiонувало 49 6анк!в з iноземним капiталом, 19 iз них — це 6анки зi 100-в1дсотковим iноземним кашта-лом, хоча насправдi ще у 14 6анк!в розмiр статутного капiталу на6лижений до стовГдсоткового, в межах 96,03-99,99% (див. та6лицю). Тож можна стверджува-ти, що станом на 01.01.2014 р. не 19, а 33 6анки Украши фактично повшстю належали шоземним власникам [5].

1з 15 6анк!в, що формують I групу, лише 5 — iз вгтчизняним капiталом, iз 20 6анк!в II групи — 11, iз 23 6анкiв III групи — 15, iз 122 6анк!в IV групи — 100. Це свГдчить проте, що iноземний каштал сконцент-рований у най61льш надшних та сильних гравцiв ринку, тодi як 6анки з чистим вгтчизняним капiталом належать до сла6ших.

Розглядаючи структуру iноземного кашталу в 6анк!вськш системi Украши за крашами походження (рис. 2), варто зазначити, що впродовж останшх кт-лькох рок!в спостерГгаеться швидке зростання частки росшських iнвесторiв, яке, па думку Р. Корнилюка, шдкршлюеться геополiтичними ц1лями !хшх власни-к!в. Науковець зазначае: "Як6и прих1д росГян на украшський ринок фунтувався виключно на еконо-мГчних 1нтересах, навряд чи швестори в осо6Г держа-ви та нафтових магнапв шв^чно-схдного су ода продовжували 6 активно вкладати кошти у нерента-6ельний 6анкiвський 6Гзнес. Адже показники рента-6ельностi капиталу (ROE) росшських 6анкiв 61льше нагадують динамГку ROE покинутих зах1дними швес-торами 6анкiв, н1ж кривГ рентабельностi европейських установ, котрГ залишилися на ринку".

Аналiзуючи умови входження та виходу окремих шоземних 6анк!в Гз ринку Украши, можемо зро6ити висновок, що перспектившсть подальшо! 1хньо! при-сутностГ у вгтчизняному 6анк!вському секторГ визна-чалася насамперед такими мотивами входження па ринок Украши:

30

ВТСНИК ЕКОНОМТЧНОТ НАУКИ УКРАТНИ

Рис. 2. Структура капталу 6aHKiecbK0i системы Украти

УкраТна - 64,0%

p°cm - 8,86% Kinp - 5,12°%

^Нщерланди -4,01% Австрiя - 3,16%

Ымеччина - 3,6%

Швещя - 2,25%

Угорщина -1,63% Польща -1,11%

Францiя -1,52% Грецiя -1,52% США - 0,43% Казахстан - 0,42% Великобриташя -

0,23% Туреччина- 0,05%

lталiя -0,05% Швецiя - 0,02%

Джерело: [3, с. 70-72; 6; 8].

добудова i формування схщноевропейсько! ре-гюнально! фЫально! структури, що абсолютно вщпо-вiдaлo сценaрiю iнтегрaцiйнoгo розвитку кра'1ни;

ставка па недостатню глибину ринку банивсь-ких послуг в умовах недосконало! конкуренц!!, перс-пективи збшьшення oбсягiв рoздрiбнoгo кредитуван-ня за рахунок тдтримки материнських структур в умовах надприбутковн< ставок та мшмальних валют-них ризиив.

Домшування другого мотиву в стратег!! окремих шоземних банив та наступна змша тенденцiй ринко-во! кон'юнктури зумовили масштабний вщплив кат-талу з банивсько! системи Укра!ни i3 наступною ро-тaцiею власниив банив.

Згортання д!яльноста банив з iнoземним капиталом у вттчизняному банивському сектор! тривае пщ впливом кумулятивно! д!1 низки фaктoрiв (суб'ектив-них i об'ективних):

вщсутноста в нaйближчiй перспективi суттевих передумов для пoлiпшення дшового кniмaту в Укра!ш (негaтивнi тенденцп щодо зростання екoнoмiки, o4i-кування девальваций нацюнально! валюти);

запровадження змш на законодавчому р!вш щодо заборони кредитування населення у валюта;

неяисного кредитного портфеля: трaдицiйнo ви-сока для вттчизняного банивського ринку частка негативно кnaсифiкoвaних aктивiв та недостатньо про-зора система !хнього мониторингу й щентифжацп (за оцшками Фттч (Filch) та Стендерд енд Пурс (Standard &Poor's) частка негативно класифжованих aктивiв у балансах укра!нських банив суттево занижена);

непрозоро! судово! системи та вщсутноста шсти-туту захисту прав кредитoрiв.

На тл юнуючого становища банивсько! системи Укра!ни банк буде мати кoнкурентнi переваги в разь

надання послуг з кредитування юридичних i фь зичних оаб;

залучення коштав ф!зичних оетб переважно на довгостроков! термши i запоб!гання !х вщтоку в по-дальшому;

проведення роботи по змщненню власно! кат-тально! бази;

отримання прибутку вщ д1яльноста;

отримання довгострокового кредитного рейтингу на швестицшному р!вш.

1нтегращя банювсько! системи Укра!ни у свтто-вий фшансовий простар вщбуваеться досить повально. Недостатнш р!вень реформування економ!ки, нерозвинутасть навдонального фшансового ринку та повшьне впровадження мтжнародних стандартав на-гляду стримують цей процес. Водночас виникають штегроват фшансов! об'еднання, котр! загострюють конкуренщю на внутршньому ринку та стримують приплив шоземного катталу [7; 9].

Висновки. Сьогодш, на перший план мае вийти ефектившсть банивського б!знесу з акцентом на по-казник окупноста (ROE), що е чттким шдикатором для регулятор!в ринку щодо створення передумов для забезпечення належного р!вня адекватноста катталу банку та зменшення системних ризиив; позитивним сигналом для акцюнер!в щодо дивщенд!в; свщченням ефективного управлшня катталом, активами та ви-тратами банку.

Для Укра!ни така ситуащя в европейському банивському сектор! означае пщвищення вимог материнських банив до сво!х доч1ршх структур, подальшу стагнащю кредитування з боку захщних банк1в, а та-кож згортання д!яльноста не надто фшансово стшких банк1в, материнсьи компан!! яких потерпають вщ високо! частки негативно класифжованих кредитав i схильш до зниження зважених за ризиком актив!в шляхом продажу поганих актив!в закордонних доч!р-шх структур.

Отже, для гарантування нацюнально! безпеки, задоволення потреб нацюнально! економ!ки, запобь гання кризи укра!нсько! банк1всько! системи, змщ-нення позицш вттчизняних банив на нацюнальному валютному ринку Укра!ш потр!бш мщш, стабшьш та надшш банки, як! складають гщну конкуренщю шо-земним. Для цього необхщно розробити i реашзувати стратепю розвитку банивсько! системи Укра!ни в умовах штегрованого свтту, яка визначить прюритетш завдання щодо захисту вттчизняно! банивсько! системи вщ негативного впливу зовншшх фактор!в та змщнення позицш вттчизняних банк1в на валютному ринку з метою забезпечення успшних економ!чних перетворень i безпеки держави.

Говорячи про необх1дшсть регулювання процес1в уходження шоземного кап1талу в банк1вську систему Украши, ми не маемо на уваз1 суворо регламентацп напрям1в д1яльност1 та створення необфунтованих бар'ер1в для 1ноземних банк1в з одночасним забезпе-ченням ус1ляких протекцш для вгтчизняних банк1в. Зрозум1ло що в1дплив 1ноземного, передуем евро-пейського, кашталу не е позитивним явищем. 3i зменшенням к1лькост1 зах1дних 1нвестор1в гальмува-тиметься розвиток ризик-менеджменту впровадження европейських стандарт1в та прозорост1 банк1вського б1знесу. Ми пропонуемо шукати шляхи розвитку та змщнення банкгвсько'1 системи Украши передуем у ii в1тчизнян1й складовш, а також захистити ii в1д при-пливу ненад1йного та незащкавленого в нацюналь-ному розвитку економши Укра1ни кап1талу.

Список використаних джерел

1. Deutsche Bank став найбшьшим банком Св-ропи за активами //[Електронний ресурс]. — Режим доступу: http://www.epravda.com.ua/ news/2012/ 03/27/ 31.

2. Дзюблюк О. Глобал1зацшш процеси та участь шоземного кашталу у розвитку вгтчизняно! банк1всь-ко1 системи / О.Дзюблюк // Банк1вська справа. — 2008. — № 2. — С. 37-45.

3. Основш показники д1яльност1 банк1в Украши на 1 травня 2013 року // Вюник Нацюнального банку Укра1ни. — 2013. — № б. — С. 45.

4. Владимир О. М. Банки в систем! оргашзацп валютних в^дносин в умовах ринкових трансформацш економши Украши: Дисертац!я на здобуття наукового ступеня кандидата економ!чних наук: 08.00.08 / Ольга Михайл!вна Владимир. — Терношль, 2012. — 196 с.

5. Дан! фшансово! звгтносп банк!в Украши [Електронний ресурс]. — Режим доступу: http://www. bank. gov.m/ control/uk/publish/category? catjd =64097.

6. Дов1дник банк!вських установ Укра1ни [Електронний ресурс]. — Режим доступу: http://www.bank. gov.ra/ сопtro1/uk/hankdict/search.

7. Корнилюк Р. 1ноземш банки в Укра1н!: ви-живають сильн!ш! [Електронний ресурс] / Роман Корнилюк // Реальна економша, 30.01.2013 p. — Режим доступу: htip://rea1-economy. com. ua/ publication/ 22/33205. html.

8. 1нформац!я про власникгв !стотно1 участ! у банку [Електронний ресурс]. — Режим доступу: http:// www.bank.gov.ua/doccatahg/document ?id= 51343.

9. В1дх1д з Украши шоземних банков знижуе ст!йк!сть банк1всько1 системи [Електронний ресурс]. — Режим доступу: http://www.razumkov.org. ua/iikr/ experi.php ?newsjd~3902.

Т. М. Кр'ян

академк АЕН Украти

М. С. Шаповал

академк АЕН Украти м. Кше

НАГАЛЬН! ПРОБЛЕМИ ЩОДО ПОДОЛАННЯ «ТШЬОВОЬ ЕКОНОМ1КИ

Одн!ею !з головних завдань економ!чних реформ в УкраМ повинна стати легал!зац!я «тшьового» сектору. При цьому «тшьову» зайнят!сть, в1дпов1дно за-роб!тну плату, не можна розглядати окремо в1д розвитку «тшьово!» економ!ки, оскгльки зайнят! в н!й — це учасники тако1 економ!ки.

Сукупн!сть вид!в економ1чно1 д!яльност!, забо-ронених законодавством Украши, або тих, як! з р1з-них причин не враховаш у офщшнш статистиц!, в1д-носиться до «тшьово!» економ!ки в Украшг За шфо-рмац!ею М1н!стерства економ!чного розвитку i торп-вл! Украши р!вень «тшьово1» економ!ки, обчислений за методом «витрати населення — роздр!бний товаро-об!г», становив у 2012 р. приблизно 45% ВВП. Витрати населення на придбання товар!в i послуг станови-ли 1179,1 млрд гривень, тод! як офщшно зареестро-ваний оборот роздрШно'1 торпвл! становив лише 804,3 млрд гривень.

«Тобто, р!зниця м!ж витратами населення на придбання товар!в i послуг та обпом роздрШно'1 тор-пвл1 становила 374,8 млрд гривень, що i е джерелом «т1ньового» обороту товар1в та послуг, з яких податки не були сплачен1», - зазначають у Мшекономторпвлг

Кр1м того, при обсяз1 роздр1бного товарообороту щдприемств-юридичних ос1б у 405,1 млрд гривень сплачено податк1в 30,7 млрд гривень. При цьому ф1-зичними особами-п1дприемцями, як1 зд1йснюють торг1вельну д1яльн1сть, при обсяз1 роздр1бного това-

рооб1гу в 399,2 млрд гривень сплачено податк1в 3,8 млрд гривень.

Основними причинами високого р1вня «тш1за-цп» украшсько! економ1ки е неефективний шститущ-ональний базис регулювання п1дприемництва та не-задов1льн1 умови зд1йснення п1дприемницько1 д1яль-ност1, зокрема:

• нестаб1льн1сть податкового законодавства, високий податковий тиск i нер1вном1рн1сть податкового навантаження на суб'екив господарювання, ни-зький р1вень податково1 дисципл1ни;

• надм1рне регулювання п1дприемницько! д1-яльност1;

• корупц1я в державних органах та органах м1с-цевого самоврядування;

• правова незахищешсть суб'ект1в господарювання в1д зловживань з боку посадових ос1б державних орган1в та оргашв м1сцевого самоврядування;

• нед1ев1сть мехашзм1в антикорупц1йного зако-нодавства;

• неефективн1сть функцюнування судово1 та правоохоронно1 системи;

• неефективне адм1н1стрування податк1в;

• суперечлив1сть та дублювання законодавчо1 та нормативно-розпорядчо! бази в окремих секторах;

• високий р1вень злочинност1;

32

В1СНИК EKOHOMI4HOI НАУКИ УКРА1НИ Ф