CC BY

CC BY 48

48

7. Roziasnennia shchodo vidobrazhennia v bukhhalterskomu obliku okremykh operatsii [Explanation of some operations' accounting]: Lyst NBU vid 27.11.2015 № 60-09012/93197. : http://www.zakon-i-normativ.info/index.php/component/lica/?href=0&view=text&base=1&id=1526034&menu=1

8. Rusieva I.B. Rezervirovanie v sisteme buhgalterskogo uchYota [Reserves accounting is the accounting system]: dis.... kand. ekon. nauk: 08.00.12. - Yoshkar-Ola, Mariyskiy gosudarstvennyiy tehnicheskiy universitet, 2004, - 150 s.

9. Snihurska L. Osoblyvosti zastosuvannia metodu efektyvnoi protsentnoi stavky za finansovymy instrumentamy z plavaiuchoiu nominalnoiu protsentnoiu stavkoiu [Features of effective interest rate method application for financial instruments with floating nominal interest rate]-Visnyk NBU. - 2008. - №10. - s. 34-40.

10.Tausova I.F. Uchetno-analiticheskoe obespechenie rezervnoy politiki kommercheskoy organizatsii [Accounting and analysis of business reserve policy]: avtoref. dis. na soiskanie nauchnoy stepeni kand.e.n. : 08.00.12 - Michurinsk, Adyigeyskiy gosudarstvennyiy universitet, 2008. - 22 s.

11.Tkach V.I., Romanova S.V., Cheschev S.A. Uchet rezervov predpriyatiya [The accounting of enterprice's reserves] - M. : «Izdatelstvo PRIOR», 2000. - 96 s.

ДАНI ПРО АВТОРА

CiyxiHa Катерина Микола'вна, acnipaHT кафедри облку в кредитних i бюджетних установах та eK0H0Mi4H0r0 аналiзу

ДВНЗ «Кшвський нацюнальний економiчний ушверситет iMeHi Вадима Гетьмана» вул. Дегтярiвська, 49Г, м.Ки'в, Укра'на, 03113 e-mail: Kate.Siuhina@ukr.net

ДАННЫЕ ОБ АВТОРЕ

Сиухина Екатерина Николаевна, аспирант кафедры учета в кредитных и бюджетных организациях и экономического анализа

ГВУЗ «Киевский национальный экономический университет имени Вадима Гетьмана» ул. Дегтяровская, 49Г, г.Киев, Украина, 03113 e-mail: Kate.Siuhina@ukr.net

DATA ABOUT THE AUTHOR Siukhina Kateryna, PhD student

SHEE «Kyiv National Economic University named after Vadim Hetman» 49g, Dehtiarivska street, Kyiv, Ukraine, 03113 e-mail: Kate.Siuhina@ukr.net

Рецензент: Семениченко Юлiя Костянтишвна, к.е.н., доцент кафедри облку в кредитних i бюджетних установах та економiчного аналiзу ДВНЗ «Кшвський нацюнальний економiчний ушверситет iменi Вадима Гетьмана».

УДК 657.6:005

ТЕОРЕТИЧН1 ЗАСАДИ АУДИТУ ОПЕРАЦ1ЙНО1 Д1ЯЛЬНОСТ1 ПЩПРИеМСТВ ТОРГ1ВЛ1

^рбах Л.В., Чабан В.В.

Предмет роботи: теоретичн та методичн положення щодо здшснення аудиту ефективност1 операцшноУ д'яльност'! п1дприемств торг1вл1.

Мета: розкрити сутн'ють / змст аудиту ефективност1 операцшноУ д'яльност'! пдприемств торг1вл1.

Методолог'т: досл'дження базуеться на теори наукового п1знання, системному п'дход! до розглянутих проблем, вивченн Ух взаемозв'язку та розвитку.

Результати роботи: розкрито сутн'ють / зм/'ст аудиту ефективност1 операцйноУ д'яльност'! п1дприемств торг1вл1

Галузь застосування: результати даного дослдження можуть застосовуватись в д'яльност'! п1дприемств торг1вл1, аудиторських ф'рм та державних установ УкраУни, у навчальному процес1 при викладанн/ облкових дисципл/'н

Висновки: аудит ефективност1 операцшноУ д'яльност/ можна визначити як процес формування професйного незалежного судження щодо економ'чност'!, продуктивност1, результативност/ / технолог'чноУ ефективност1 операцшноУ д'яльност'!.

Ключов'1 слова: аудит ефективност'!, результативнсть, економ'мн'ють, аудиторськ докази, торговельн/ п1дприемства.

112

Економiчний вюник ушверситету | Випуск № 32/1

© ^рбах Л.В., Чабан В.В., 2017

ТЕОРЕТИЧЕСКИЕ ПРИНЦИПЫ АУДИТА ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ ТОРГОВЛИ

Тирбах Л.В., Чабан В.В.

Предмет работы: теоретические и методические положения относительно осуществления аудита эффективности операционной деятельности предприятий торговли.

Цель: раскрыть сущность и содержание аудита эффективности операционной деятельности предприятий торговли.

Методология: исследование базируется на теории научного познания, системном подходе к рассмотренным проблемам, изучении их взаимосвязи и развитии.

Результаты работы: раскрыта сущность и содержание аудита эффективности операционной деятельности предприятий торговли.

Отрасль применения: результаты данного исследования могут применяться в деятельности предприятий торговли, аудиторских фирм и государственных учреждений Украины, в учебном процессе при преподавании учетных дисциплин.

Выводы: аудит эффективности операционной деятельности можно определить как процесс формирования профессионального независимого суждения относительно экономичности, производительности, результативности и технологической эффективности операционной деятельности.

Ключевые слова: аудит эффективности, результативность, экономичность, аудиторские доказательства, торговые предприятия.

THEORETICAL PRINCIPLES OF AUDIT OF OPERATING ACTIVITY IN TRADE ENTERPRISES

^rbakh L.V.,

Chaban V.V.

Subject of work: theoretical and methodical positions in relation to realization of audit of efficiency of operating activity of trade enterprises.

Aim: to expose essence and maintenance of audit of efficiency of operating activity of trade enterprises.

Methodology: research is based on the theory of scientific cognition, approach of the systems to the considered problems, study of their intercommunication and development.

Results of work: essence and maintenance of audit of efficiency of operating activity in trade enterprises are exposed.

Industry of application: the results of this research can be used in activity of enterprises of trade, auditing firms and public institutions of Ukraine, in an educational process at teaching of registration disciplines

Conclusions: the audit of efficiency of operating activity can be defined as a process of forming of professional independent judgement in relation to an economy, productivity, effectiveness and technological efficiency of operating activity.

Keywords: audit of efficiency, effectiveness, economy, public accountant proofs, trade enterprises.

Актуальшсть теми. В умовах ринкових вщносин, коли загострюеться конкурен^я за покупця, отримання доходу е актуальною проблемою. Вщ того, який дохщ отримае пщприемство, залежить те, чи зможе воно покрити сво'Г витрати, отримати прибуток, поповнювати сво'Г обiговi кошти, здшснювати вкладення у вщповщж швестицшш проекти, реалiзувати ц^ пщприемництва. Отримання доходiв мае бути керованим процесом, а рiвень ^ei керованост суттево залежить вщ якост шформацшноТ бази, головним джерелом якоТ виступають дат системи облку й аудиту. Якюш параметри облку i внутршнього аудиту залежать вщ досконалост Т'х методик i оргашзаци.

Постановка завдання. Систематизувати фактори, що впливають сутнють i змют аудиту ефективност операцшноТ дiяльностi пщприемств торпвлк

Аналiз останшх дослщжень. Змют та пщходи до побудови процесу аудиту дослщжували наступн в^чизняш та зарубiжнi вченi: Р. Адамс, М.А. Азарська, Е.А. Аренс, М.Т. Бтуха, Н.1. Верхоглядова, С.Ф. Голов, Г.М. Давидов, Л.В. Дкань, Н.1. Дорош, С.Я. Зубiлевич, Е.1. 1ванова, Н.А. 1ванова, С.Б. 1льТ'н, Дж.К. Лоббек, М.В. Мельник, М.О. Никонович, О.Ю. Редько, С.Н. Рябухин, В.Я. Савченко, В.В. Сопко, В.П. Суйц, А.Д. Шеремет, В.1. Шлейников, В.П. Шило, та шшк

Виклад основного матерiалу. Аудит е важливим мехашзмом пiдтвердження об'eктивностi фiнансовоТ iнформацiТ суб'ек^в господарювання. В УкраТнi аудит з'явився на початку 90-их рокiв XX ст., проте на сучасному етап його розвитку ще дос юнуе багато проблем нормативного та оргашзацшно-методичного характеру, зокрема: недостатня чисельнють методичних розробок з аудиторського контролю, недостатня ктькють квалiфiкованих аудиторських кадрiв, низький рiвень комп'ютеризацiТ аудиту, що негативно впливае на продуктивнють прац аудиторiв i на оперативнiсть систематизацп даних про клieнтiв. Ратифiкацiя угоди про Асо^ацш з бвропейським Союзом передбачае широк можливостi для украТнськоТ' економiки, що позитивно мало б вплинути i на сферу аудиту. «Сьогодш, коли Укра'на стала асоцшованим членом 6С, нашi аудитори отримали можливють працювати в повнiй вщповщносп до мiжнародних

стандартiв фшансово'Т зв^ностк На шляху запровадження европейських стандарт прозорого та приватного аудиту в Укра'Тш немае нiяких перешкод, а тому вони стануть каталiзатором створення в нашш кра'Тш великих нацюнальних аудиторських компанiй, якi зможуть на рiвних конкурувати на свiтових ринках». Залишаеться сподiваеться, що конструктивнi змши, давно назрiлi у сферi регулювання ринку аудиторських послуг, будуть повною мiрою реалiзованi [5].

До основних видiв нормативно-правового забезпечення облiку доходiв пiдприемств, з нашоТ точки зору, варто вщносити: Закони УкраТни «Про бухгалтерський облк та фiнансову звп~шсть в УкраТнi», «Про аудиторську дiяльнiсть»; Кодекси УкраТни (Податковий, Бюджетний, Господарський, Цивтьний); Укази Президента УкраТни; постанови i рiшення Кабiнету Мiнiстрiв УкраТни; накази, постанови, розпорядження, листи, роз'яснення мшютерств та вщомств; П(С)БО 1 «Загальн вимоги до фшансово'Т зв^ностЬ, П(С)БО 15 «Дохiд», П(С)БО 16 «Витрати»; Вказiвки, шструкци, положення; плани рахунш бухгалтерського облiку (нацiональний, галузев^ спрощений, робочi); Наказ про облкову полiтику пiдприемства i т.д.

Науковим пщфунтям для побудови процесу аудиту ефективност операцiйноТ дiяльностi е низка результат наукових дослiджень. Зокрема, професор М.Т. Бтуха визначив основы структуры елементи оргашзацшно-шформацшно'Т будови аудиту фшансово'Т звггносп [3]. О.Ю. Редько через дослщження сучасноТ парадигми аудиту визначив основи моделювання аудиту фiнансовоТ зв^носп [5]. С.Н. Рябухiн на основi оцiнки результатiв практичного впровадження наукових пiдходiв розробив власну модель аудиту ефективност використання бюджетних коштiв [6]. М.В. Мельник та В.1. Шлейшков зробили першi кроки до здшснення органiзацiйно-методичного структурування аудиту ефективностi на пщприемствах недержавного сектору економiки [4].

Вищезазначен автори, що зробили значний вклад у розробку моделi аудиту ефективност не розглядали ТТ застосування у торпвл^ але фунтуючись на результатах Т'х наукових дослiджень можна сформувати основнi пiдходи до побудови процесу аудиту ефективност операцiйноТ' дiяльностi пiдприемств торгiвлi.

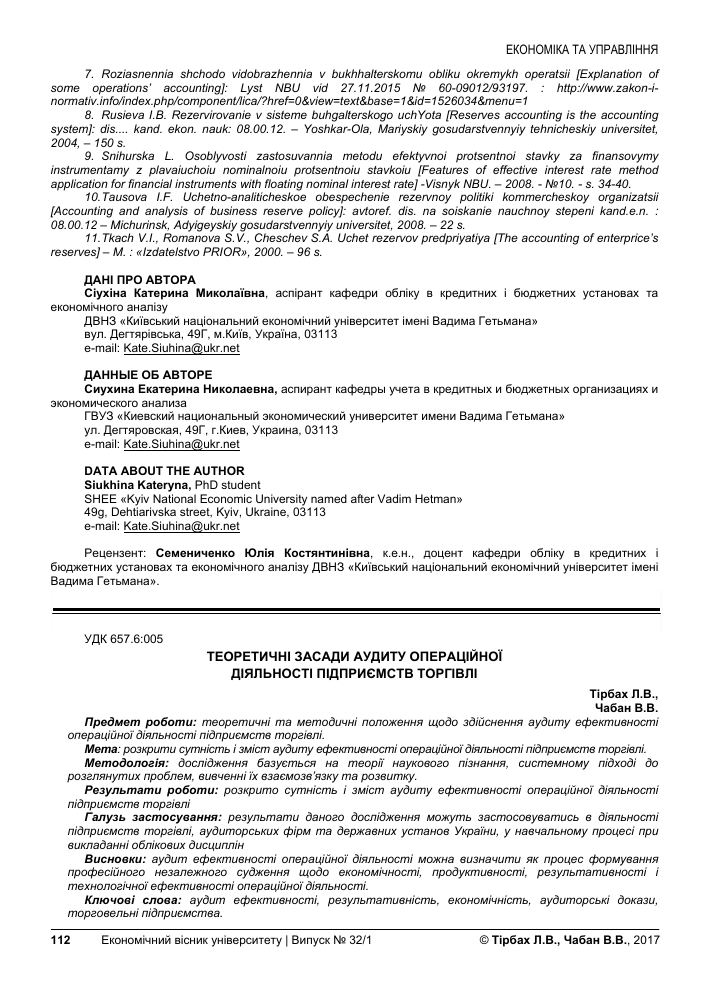

Вiдповiдно до змюту поняття «ефективнiсть операцiйноТ' дiяльностi» розроблено структурно-лопчну побудову аудиту ефективностi операцшноТ дiяльностi пiдприемств торгiвлi (рис. 1.).

Аудит ефективност операцiйноТ' дiяльностi торговельних пщприемств

Мета аудиту ефективност операцшноТ дiяльностi торговельних пiдприемств

Стандарти (методики) аудиту ефективност

Процес Результат

Критери i показники оцшки ефективностi операцiйноТ' дiяльностi

с ч

1нформацшне

забезпечення

Мета дiяльностi (розкрита в стратеги та мiсiТ)

Система управлiння

(орiентована на досягнення цiлей)

Методика аудиту ефективност операцiйноТ дiяльностi торговельних пщприемств

Об'ект аудиту ефективност операцiйноТ дiяльностi (Операцiйна дiяльнiсть торговельного пiдприемства)

Система фшансових i не фiнансових

показниш ефективностi операцiйноТ' дiяльностi

Формування висновку та надання рекомендацш щодо ефективност операцiйноТ дiяльностi торговельних пiдприемств

Рисунок 1. Структурно-лопчна побудова аудиту ефективност операцмно'|' дiяльностi пiдприeмств торгiвлi

Джерело: [8].

Зазначена структурно лопчна побудова аудиту ефективностi операцшноТ дiяльностi пiдприeмств торгiвлi дозволяе встановити основы параметри та елементи його оргашзаци i методологи, реалiзувати системний пщхщ, сформувати органiзацiйно-методичне забезпечення виконання аудиторських процедур.

Вихщним елементом структурно-лопчно'Т побудови е встановлення мети, яка передбачае формування висновш щодо ефективносп операцшноТ' дiяльностi пiдприемства торгiвлi.

Вимоги до планування i методики проведення аудиту ефективносп мають бути закрiпленi в професшних стандартах. На нашу думку, мiжнароднi стандарти контролю якостi, аудиту, огляду, шшого надання впевненостi та супутшх послуг повиннi бути загальною методичною базою аудиту ефективностi, а методики та практичн рекомендацiТ повинн Тх доповнювати вiдповiдно до особливостей аудиту ефективносп операцшноТ' дiяльностi в^чизняних пiдприемств торгiвлi.

Принциповим для розробки методики аудиту ефективносп операцiйноТ дiяльностi пiдприемств торгiвлi е визначення аудиторських процедур щодо об'ективносп та достовiрностi iнформацiТ, iнформацiйне забезпечення та оцшка отриманих результатiв за допомогою системи показниш i критерiТв.

Управлiнський пщхщ вимагае розробки контрольних процедур, що дозволяють оцшити систему та стратепю управлiння операцiйною дiяльнiстю пiдприемства торгiвлi та визначити рiвень досягнення поставлених цтей.

Одним з ключових питань у методицi аудиту ефективностi операцшноТ дiяльностi пiдприемств торгiвлi е вибiр системи показникiв та критерив ТхньоТ оцiнки, на пiдставi яких формуються висновки аудитора.

Пiд час проведення аудиту ефективносп операцiйноТ дiяльностi пщприемств торгiвлi необхiдно використовувати систему показнимв, що включае в себе як фшансов^ так i iншi показники. Також слщ зазначити, що аудитор в ходi перевiрки ефективностi операцшноТ дiяльностi пiдприемства торгiвлi повинен звернути увагу на частоту оновлення та шновацшний характер окремих товарiв i послуг. Функцiонуюче пiдприемство торгiвлi мае з певною перюдичнютю впроваджувати новi технологiТ та пiдходи до операцшноТ дiяльностi, пропонуючи споживачам новi товари та послуги.

Специфiчними джерелами шформаци, що використовуються в аудитi ефективносп, е бiзнес-плани i програми розвитку пщприемства торгiвлi. Виражена за результатами аудиту ефективносп думка повинна бути пщкртлена зiбраними в ходi проведення перевiрки доказами.

Специфiка аудиту ефективносп не впливае на змiст та визначення аудиторських доказiв, якi можуть використовуватися вiдповiдно до стандартiв аудиту. При проведены аудиту ефективносп використовуються ктькюш та якiснi характеристики доказiв та Тх зв'язок з передумовами пщготовки звiтностi.

На сьогоднi не мае однозначности у пiдходах науков^в до кiлькостi етапiв проведення аудиту. Так проф. М.Т. Бтуха визначае три етапи проведення аудиту фшансовоТ' звпносп: органiзацiйну, дослiдну i узагальнення результат [3]. В той же час доволi сталим е пщхщ, згщно з яким фахiвцi виокремлюють чотири етапи проведення аудиту: планування, тестування на вщповщнють, тестування по суп, заключний етап [2].

Ми погоджуемось iз твердженням науковця М.А. АзарськоТ, яка зазначае, що збирання й накопичення аудиторських доказiв та аналiз шформаци, отриманоТ пiд час проведення дослщного етапу аудиту ефективносп, тiсно пов'язанi iз методами аудиту ефективносп та характеризують методику його проведення [1]. Вважаемо, що таке твердження е вiрним i по вщношенню до аудиту ефективностi операцшноТ дiяльностi пiдприемств торгiвлi, де збiр та накопичення доказiв i проведення процедур аудиту ефективносп вiдбуваеться iз використанням загальнонаукових, логiчних та методичних прийомiв, що пiдвищують обфунтованють висновш та рiвень якостi аудиторських перевiрок.Особливу увагу при проведеннi дослiдного етапу аудиту ефективносп операцiйноТ' дiяльностi пщприемства торгiвлi набувають евристичнi методи, пов'язан з творчим вирiшенням економiчних завдань. До евристичних прийомiв вiдносяться також штуТ'тивы прийоми, заснованi на минулому досвд на експертних оцiнках, коли до уваги береться шдивщуальна думка спе^алюта або колективна експертна оцшка. Ця група методiв мiстить i метод Дельфi, який передбачае аноымне опитування спецiально вiдiбраноТ' групи експер^в з подальшою аналiтичною обробкою матерiалiв.

Важливим iнструментом аудиту ефективностi операцшноТ дiяльностi пiдприемства торгiвлi е проведення мошторингу. Монiторинг - це система збору даних про склады процеси, що розглядаються з використанням певних ключових показниш з метою оперативноТ дiагностики стану пщприемства торпвл^ вщстеження тенденцш i динамiки змiн, що вщбуваються i прийняття на цш основi оптимальних управлiнських рiшень За його допомогою об'ективно визначаеться ситуа^я, що склалася, i ступiнь ТТ небезпеки. Монiторинг дозволяе оперативно оцшити ефективнють операцiйноТ' дiяльностi пiдприемства, розробити заходи щодо коригування пол^ики i планiв з метою запобiгання подальшого погiршення ситуац^'.

Застосування пiд час проведення аудиту ефективносп операцшноТ' дiяльностi пщприемств торгiвлi прийомiв та методiв економiчного аналiзу пiдвищуе якiсть аудиторськоТ' оцiнки, дозволяе пiдготувати бiльш повну та об'ективну шформацш про досягнення поставлених цтей та виробити конкретш рекомендаций спрямованi на пiдвищення ефективносп.

Дослщження мiжнародних стандартiв контролю якосп, аудиту, огляду, iншого надання впевненосп та супутнiх послуг дозволяе зробити висновок про те, що вони мютять елементи, яю мають вщношення до оцiнки ефективностi операцiйноТ дiяльностi (табл. 1.).

Центральне мiсце у оргашзацшно-методичному структуруваннi аудиту ефективностi займають стандарти i методики, що визначають нормативно-методичш основи його проведення.

У МСА 500 «Аудиторськ докази» передбачено розподiл методiв (процедур) отримання аудиторських доказiв на:

а) процедури оцшки ризикiв;

б) подальшi аудиторськi процедури, що включають:

- тести заходiв внутрiшнього контролю, якщо це вимагаеться МСА або якщо аудитор виршив провести Т'х;

- процедури по сут виключно з детальними тестами та анал^ичними процедурами по сутi [7].

Цей розподт вiдноситься до аудиту фшансово'Т звiтностi, але його також можна застосувати в аудит ефективностi.

Таблиця 1. Регламентаця аудиту ефективностi операцшно'|' дiяльностi пiдприeмств торгiвлi вiдповiдно до мiжнародних стандартiв контролю якостi, аудиту, огляду, шшого надання впевненостi та супутнiх послуг_

М1жнародн1стандарти контролю якосп, аудиту, огляду, 1ншого надання впевненосп та супутн1х послуг Сфера застосування Напрями впливу на аудит ефективносп операцшно! д1яльност1 п1дприемств торпвл1

1 2 3

МСА 240 «Вщповщальнють аудитора, що стосуеться шахрайства при аудит фiнансовоí звп"ностЬ> Недобросовiснi дм керiвництва i посадових осiб Аудитор повинен оцiнити наявнють обставин, що свiдчать про недобросовюы дм керiвництва i посадових оаб, що призводять до манiпуляцií з активами та Ыформа^ею.

МСА 250 «Розгляд законодавчих та нормативних акпв при аудитi фшансовоТ' звп"ностЬ Дотримання вимог законодавчих i нормативно-правових акпв Аудитор повинен оцшити законнiсть операцiйноí дiяльностi пщприемства торгiвлi та ТТ вiдповiднiсть вимогам нормативно-правових акпв

МСА 315 «lдентифiкацiя та оцшка ризикiв суттевих викривлень через розумшня суб'екта господарювання i його середовища» Ефективнють системи управлiння; зокрема СВК Аудитор надае оцшку ефективносп функцюнування системи в цтому i окремих ТТ елементiв: - середовище контролю; - процес оцшки ризиюв адмшютра^ею пiдприемства торгiвлi; - шформацшна система, в тому чи^ пов'язана з пiдготовкою фiнансовоТ зв^ност; - контрольнi дм; - моыторинг засобiв контролю.

МСА 315 «lдентифiкацiя та оцшка ризимв суттевих викривлень через розумшня суб'екта господарювання i його середовища» Оцшка аудиторського ризику у взаемозв'язку з бiзнес-ризиками Аудитору доцiльно дослщити систему внутрiшнього контролю та особливост пiдприемства торгiвлi в обсязi, достатньому для оцЫки ризикiв неефективного здшснення операцiйноТ дiяльностi, яке вiдбулося внаслщок помилок або недобросовiсних дiй керiвництва та працiвникiв пiдприемства торгiвлi, що перевiряеться, а також достатньому для планування та виконання наступних аудиторських процедур.

МСА 570 «Безперервнють» Оцiнка принципу безперервност операцiйноí дiяльностi як концептуально'' основи пщготовки звiтностi та ефективностi дiяльностi Аудитор повинен оцшити, чи зможе пщприемство торпвл^ продовжувати свою дiяльнiсть безперервно протягом, як м^мум 12 мiсяцiв, наступних за звеним перiодом.

МСА 560 «Подал^ поди» Оцiнка наслiдкiв впливу подiй пюля звiтноí дати на операцiйну дiяльностi пiдприемства торгiвлi Аудитор повинен оцiнити повноту i коректнiсть розкриття у звтосп iнформацiТ про наслiдки впливу вах подiй, що мали мiсце до дати пщписання аудиторського висновку.

МСА 710 «Порiвняльна iнформацiя - вiдповiднi показники i порiвняльна фiнансова звiтнiсть» Зiставлення (порiвняння даних) звтосп Оцшка порiвняння фiнансовоТ звiтностi, ТТ вщповщносп застосованим принципам i вимогам, необхщна з метою аналiзу динамiки показниюв за ряд перiодiв.

Аналiз вищезазначених вимог мiжнародних стандартiв контролю якосп, аудиту, огляду, iншого надання впевненосл та супутнiх послуг [92] пщтверджуе зроблений ранiше висновок, що в ходi аудиту ефективностi операцiйноТ' дiяльностi пiдприемств торгiвлi аудитор повинен сформувати профеайне судження щодо цiлого ряду аспекпв вiдповiдностi складання фiнансовоТ' звгтносп, якi впливають на оцiнку ефективносп.

В аудитi ефективностi операцiйноТ дiяльностi вибiр аудиторських процедур залежить вщ мети перевiрки та специфiки затверджено'Т стратегiТ пiдприемства торгiвлi.

Критери оцiнки, що використовуються при проведены аудиту ефективносп операцшноТ дiяльностi пiдприeмств торгiвлi, являють собою об'eктивнi i досяжнi стандарти якосп, за допомогою яких здшснюеться оцiнка та аналiз вiдповiдних аспек^в операцiйноТ дiяльностi, економiчностi наявних систем i процедур, результативностi та продуктивносп витрачання отриманих коштiв. В залежносп вiд напряму та специфiки операцшноТ дiяльностi пiдприeмства торгiвлi розробляються власн критерiТ оцiнки ТТ ефективностi, як повиннi вiдповiдати вимогам незалежностi, зрозумтосп i достатностi.

Логiчним завершенням аудиту ефективносп операцшноТ дiяльностi пiдприeмства торгiвлi е формування аудитором думки, що подаеться користувачам у формi зв^у.

Можна вiдзначити, що форма i змiст таких звiтiв повиннi розроблятися з урахуванням цтей перевiрки i особливостей дiяльностi пiдприемства торгiвлi, щодо якого проводиться аудит ефективносп.

За бажанням власниш або адмшютрацп пщприемства торгiвлi звiти за результатами аудиту ефективносп операцшноТ дiяльностi можуть бути оприлюднеы, оскiльки це вiдповiдае завданням становлення демократичного сусптьства. Соцiальна пщзвп"нють передбачае вiдкритiсть власника та операцшноТ дiяльностi його пiдприемства торгiвлi для сусптьства. Зокрема, особи вщповщальш за пщприемство торгiвлi, його програму або проект, повинн забезпечити результативне та ефективне управлшня ними.

Висновки. На нашу думку, можна видтити п'ять важливих напрямiв потенцiйного впливу аудиту ефективносп на дiяльнiсть пiдприемства, а саме вплив на: економiчнiсть, ефективнють, результативнють, пiдвищення якостi товарiв (послуг), удосконалення таких функцш управлiння як планування, контроль тощо.

Специфка торговельних пщприемств зумовлюе особливостi формування доходу, як необхiдно враховувати в бухгалтерському облку. Фiнансово- економiчнi показники та сам процес отримання доходiв вщ основноТ дiяльностi на таких пщприемствах знаходяться пiд впливом низки зовшшшх (економiчнi, соцiальнi й полiтичнi) i внутрiшнiх (кiлькiсть, якiсть, асортимент товарiв та рiвень цiн, а також елементи облковоТ полiтики) чинникiв. Управлшня доходами вiд основноТ дiяльностi дае можливють виявити ступiнь Тх впливу на загальний дохщ пiдприемства та досягти стiйкого розвитку в нестабтьному середовищi.

Доведено необхiднiсть проведення комплексу заходiв в межах аудиту ефективносп, в рамках якого залучен зовшшш незалежнi експерти зможуть надати оцшку та сформулювати рекомендацiТ щодо оптимiзацiТ процесiв операцiйноТ дiяльностi, що дозволить встановити причини отриманих результат та розробити кроки, як мае здшснити пiдприемство для виходу зi збитковоТ дiяльностi.

Cписок використаних джерел

1. Азарская М.А. Анализ качества аудита и аудиторских услуг / М.А. Азарская // Аудитор. - 2012. -№ 7. - с. 24-31. - Бiблiогр.:6 назв.

2. Азарская М.А. Методология аудита и развитие методического обеспечения его качества: монограф'я /М.А. Азарская. - Йошкар-Ола: ООО «Стринг», 2009. - 196

3. Бтуха М. Т. Аудит у бiзнесi: Монографiя /М. Т. Бтуха. - К., 1994. - 240 с.

4. Иванова Е.И. Аудит эффективности в рыночной экономике: учебное пособие / Е.И.Иванова, М.В. Мельник, В. И. Шлейников; под ред. С. И. Гайдаржи. - М.: КНОРУС, 2007. - 328 с.

5. Редько О.Ю. Аудит в Украi'нi. Морфолог'я: монограф'т / О.Ю. Редько. - К. : ДП «1нформ.-анал'1т. агентство», 2008. - 493 с.

6. Рябухин С.Н. Методология аудита эффективности использования бюджетних средств игосударственной собственности в современных условиях: дис. на здобуття наук. ступ. д-ра экон. наук: 08.00.10. /С.Н. Рябухин. - М., 2007. - 390 с.

7. Юр'ев О.В. Методика аудиту ефективностi операцйноУ д'яльност'! торговельних п1'дприемств / О.В. Юр'ев // Современные направления теоретических и прикладных исследований: материалы Междунар. науч.-практ. интернет-конф. - Одесса. [Електронний ресурс]. - Режим доступу: http://www.sworld.com.ua/index.php/ru/economy-113/accounting-and-auditing-113/17111-113-0081.

8. Юр'ев О.В. Модель аудиту ефективнот операцйноУ д'яльност'! торговельних пдприемств / О. В. Юр'ев // Актуальные вопросы в научной работе и образовательной деятельности: сборник научных трудов по материалам международной научно-практической конференции. - 2013. - Часть 4. - С. 258-262.

References

1. Azarska M.A. Analysis of the quality of audit and audit services // Auditor. - 2012. - № 7. - p. 24-31.

2. Azarska M.A. audit methodology and development of methodical maintenance of its quality: monograph. -Yoshkar-Ola: OOO «String», 2009. - 196

3. Biluha M.T audit in busines: monograph. - K., 1994. - 240 p.

4. Ivanova E.I., Melnik M.V., Shleynikov V.I. Performance audit in market economy: the manual - M. : KNORUS, 2007. - 328 p.

5. Red'ko O.J. Audit inUkraine. Morfologiya: monograph - K.: DP «Inform.-analit. Agency», 2008. - 493 p.

6. Riabukhin S.N audit methodology of efficiency of use of budgetary funds government property in modern conditions: dis. on sciences. stoop. dr. econ. sciences: 08.00.10. - M., 2007. - 390 p.

7. Yuryev O. V. Method of operating efficiency audit of trade companies // Modern trends in theoretical and applied research: Materials Intern. scientific-practical. Internet Conf. - Odessa : http://www.sworld.com.ua/index.php/ru/economy-113/accounting-and-auditing-113/17111-113-0081.

8. Yuryev O.V. Model efficiency audit of operations of trading companies // Actual questions in the scientific and the work education activities: the Scientific collections of material on Labor international scientific conference. -2013 - Part 4 - P. 258-262.

ДАН1 ПРО АВТОРА

Чабан Вiкторiя Вггалмвна, кандидат економiчних наук, викладач кафедри пол^ичноТ' економи Трбах Леся В^алмвна, викладач кафедри облку i оподаткування

ДВНЗ «Переяслав-Хмельницький державний педагопчний унiверситет iменi Григорiя Сковороди». вул. Чайковського 7, м. Переяслав-Хмельницький, КиТ'вська обл., 084001, УкраТ'на. e-mail: lesia.tirbah@mail.ru

ДАНЫЕ ОБ АВТОРЕ

Чабан Виктория Витальевна кандидат экономических наук, преподаватель кафедры политической экономии

Тирбах Леся Витальевна преподаватель кафедры учета и налогообложения

ГВУЗ «Переяслав-Хмельницкий государственный педагогический университет имени Григория Сковороды».

ул. Чайковського 7, г. Переяслав-Хмельницкий, Киевская обл., 084001, Украина. e-mail: lesia.tirbah@mail.ru

DATA EBOUT THE AUTHOR

Chaban Viktoria Vitaliivna candidate of economic sciences, lecturer of Department of political economy, Tirbakh Lesya Vitaliivna lecturer of Department of of accounting and taxation SHEE «Hryhoriy Skovoroda Pereyaslav-Khmelnitsky state pedagogical University». 7, Chaykovskogo st., Pereiaslav-Khmelnytskyi, Kyiv region, 08401, Ukraine. e-mail: lesia.tirbah@mail.ru

УДК 338.4

НАУКОВО-МЕТОДИЧНИЙ П1ДХ1Д ДО ВИЗНАЧЕННЯ СТРАТЕГ1ЧНОГО НАБОРУ БУД1ВЕЛЬНИХ ПЩПРИСМСТВ

Юрченко Ю.О.

Предметом статт/ е теоретико-методологiчнi положення та практичнi аспекти визначення стратег'чного набору буд'тельних п1'дприемств. Метою статт/ е визначення теоретико-методичних положень та обфунтування практичних рекомендацш щодо визначення та розроблення стратег'чного набору для буд'тельних п1'дприемств. Теоретико-методологiчну основу досл'дження становили загальнонауков/ (д'алектичний, структурно-функцональний) / спецiальнi методи пзнання дослджуваних економ'чних явищ i процесв.

У статт/ на основ/ проведеного аналзу узагальнен методологiчнi положення визначення та розроблення стратегчного набору для буд'тельних пiдприемств, включаючи характеристику його сутност/ та процедурних аспект'т. Розкрита сутнсна характеристика стратеги та стратег'чного набору для буд'тельних п1'дприемств / обфунтована необх'дн'сть Ух розроблення '¡з використанням комплексного системно-ситуацйного пдходу. Представлене бачення сутнсноТ характеристики, функц онального призначення та опис структуроутворюючих елемент в стратег чного набору для буд'тельних пiдприемств, включаючи обфунтування необх'дност'! його розроблення.

П'дсумовуючи вищезазначене вважаеться доцльним розглядати стратег'чний набр як iерархiчно органзовану систему взаемопов'язаних стратегй рiзних р'тн'т та типiв, як розробляються буд'тельним пдприемством на визначений промiжок часу з урахуванням визначальних особливостей функцонування, потенцалу та перспективних напрямкв розвитку буд'тельного пiдприемства, а також визначае його стратегчну орiентацiю та позицонування у зовншньому середовищi на основ/ досягнення його стратегчних цлей.

Ключов'1 слова: стратег'чне управлння, стратег'чний наб'р, стратегчн цiлi, стратегiя.

НАУЧНО-МЕТОДИЧЕСКИЙ ПОДХОД К ОПРЕДЕЛЕНИЮ СТРАТЕГИЧЕСКОГО НАБОРА СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ

Юрченко Ю.А.

Предметом статьи является теоретико-методологические положения и практические аспекты определения стратегического набора строительных предприятий. Целью статьи является определение теоретико-методических положений и обоснование практических рекомендаций по определению и разработке стратегического набора для строительных предприятий. Теоретико-

118

Економiчний вюник ушверситету | Випуск № 32/1

© Юрченко Ю.О., 2017