CC BY

CC BY 39

39

УДК 658.012.12

К вопросу о диагностике банкротства Л.Б. Сенецкая

Экономический факультет МГТУ, кафедра финансов, бухгалтерского учета, анализа и аудита

Аннотация. В статье исследуется поведение предприятия, как микроэкономической системы, в области неустойчивости. Рассматривается процесс перехода в область неустойчивости, а также диагностика банкротства с использованием методов нелинейной динамики.

Abstract. Business behaviour of an enterprise within its instability stage has been analysed in the paper. The transition to the instability stage and bankruptcy diagnostics using the nonlinear dynamic method has been also considered.

1. Введение

Предприятие, в том числе рыбопромышленное, является сложной динамической системой. На устойчивость предприятия влияют как внешние факторы, так и внутреннее состояние элементов системы.

Основным источником дохода рыбопромышленного предприятия является вылов рыбы. На объем вылова влияет ряд факторов внешней и внутренней среды. По мнению экспертов, сейчас наблюдается существенное влияние климатического фактора, а именно - потепление, приводящее к тому, что на Севере рыба уходит от берегов, меняются привычные места вылова, что повышает себестоимость продукции и увеличивает неопределенность в прогнозировании величины возможного вылова. Флот устаревает и мало обновляется. Все это приводит к снижению устойчивости предприятия и делает актуальным исследование поведения предприятия, как микроэкономической системы, в области неустойчивости, поиска новых путей диагностики банкротства. Задачами работы являются построение инструментов для моделирования и диагностики неустойчивости.

2. Поведение предприятия как микроэкономической системы в области неустойчивости

Предприятие является микроэкономической системой. В соответствии с требованиями системного анализа, выделяют три группы свойств систем (Острейковский, 2005):

- свойства, характеризующие взаимодействие системы с внешней средой (входы, выходы);

- свойства, характеризующие внутреннее строение системы;

- общесистемные, интегральные свойства системы, характеризующие ее поведение.

Свойства первой группы характеризуют все виды взаимодействия системы с внешней средой. Для математического описания здесь в первую очередь представляет интерес целевой контур. Для предприятия целевым контуром является максимизация прибыли, минимизация издержек. Для стабильной работы предприятия необходимо превышение доходов над расходами на величину, обеспечивающую развитие системы. Входами системы являются затраты времени, материальных ресурсов, природно-климатические воздействия, воздействия внешней социально-экономической среды. В качестве выходов можно рассматривать производственную продукцию, прибыль, воздействие на внешнюю социально-экономическую среду, природу.

Вторая группа свойств характеризует внутреннее строение системы, ее структуру, то есть то, что определяет логику функционирования системы, позволяет формально описать, смоделировать функционирование сложной динамической системы и на этой основе изучать и прогнозировать как интегральные свойства, так и значения конкретных технологических и режимных параметров системы в заданные моменты времени.

Третью группу свойств сложной динамической системы составляют интегральные свойства систем: эффективность, самоорганизация, безопасность, устойчивость, управляемость, надежность, живучесть. Интегральные свойства сложных систем в общем случае не являются простой суммой свойств входящих в систему элементов. Первое интегральное свойство системы - полезность: выходной (конечный) эффект, способность системы решать поставленную задачу. Данное свойство является исходным для эффективности, как степени приспособленности системы к выполнению поставленных перед нею задач. Наиболее сложным свойством этой группы свойств является самоорганизация. Самоорганизующаяся система имеет целый ряд специфических свойств, таких, как способность к распознаванию ситуаций, адаптация, самозащищенность и другие.

Устойчивость является одним из первичных качеств любой системы. Устойчивость может объединять различные свойства: стойкость к воздействию внешних факторов, защищенность, стабильность, надежность, живучесть и т.д.

Экономическую систему можно формализовать, хотя формализованное описание является в значительной мере ограниченным. Поведение микроэкономической системы может быть описано совокупностью траекторий в фазовом пространстве состояний, где координатами являются параметры, определяющие состояние системы.

В фазовом пространстве движения системы можно выделить области устойчивого и неустойчивого состояния. Состояние равновесия, в которое экономическая система самостоятельно возвращается после возмущающего воздействия, определяется как устойчивое состояние экономического равновесия. В основе его лежит принцип активного реагирования на изменение внешней среды. Оно обеспечивает стабильно высокий результат функционирования.

При неустойчивом состоянии равновесия экономическая система своими силами не может вернуться в состояние равновесия. Нахождение системы в таком состоянии обеспечивается стабильностью экономической среды, в рамках которой функционирует система, достигается соответствующей системой управления и вмешательством в функционирование извне. Это состояние может быть реализовано в процессе банкротства на этапе финансового оздоровления и внешнего управления, что на практике реализуется крайне редко.

Область устойчивого состояния определяется некоторыми граничными значениями параметров-координат. Благодаря свойству управляемости, после выхода за границы устойчивости у системы сохраняется возможность возврата к устойчивому состоянию, если в изменении параметра не пройдена некоторая критическая точка. В противном случае наступают необратимые процессы, и следует разрушение системы, или, говоря иначе, банкротство на стадии конкурсного производства. При определении критической точки необходимо учитывать естественную инертность как в реализации управленческих решений, так и в динамике самой системы, нарастающую скорость процессов, формирующих неустойчивость.

Инерционность экономических систем зависит от:

- ликвидности имущества предприятия;

- оборачиваемости активов предприятия;

- скорости оборота в цепочке "товар - деньги - товар";

- уровней управления.

Состояние равновесия экономических систем характеризуется балансом важнейших микроэкономических параметров, таких как "доходы - расходы", "заемные - собственные средства", "объем производства - реализация". При выборе параметров необходимо учитывать возможность нахождения системы на различных этапах жизненного цикла. Следует определить некоторые интегральные параметры, либо различные наборы параметров и их граничные значения для каждого этапа жизненного цикла.

При переходе системы в область неустойчивости традиционные методы оценки соотношения параметров системы перестают отражать реальное положение вещей. Исправить сложившуюся ситуацию можно путем введения корректирующих коэффициентов, которые будут менять свое значение в зависимости от удаления от равновесного состояния.

С учетом особенностей экономических систем, как самоорганизующихся систем с активными элементами, их устойчивость необходимо рассматривать как отражение бинарности естественных процессов "устойчивость - управляемость", "устойчивость - развитие".

В самом общем виде под устойчивостью понимается способность системы восстанавливать исходный или близкий к исходному режим при малом его нарушении и продолжать нормальную работу после резкого нарушения режима, сохраняя качественно прежнее состояние, описываемое системой параметров.

В общем случае систему можно описать некоторой функцией, X = /(хь х2,..., хп), где Х -интегральный показатель, характеризующий положение системы в фазовом пространстве, а хь х2,..., хп -параметры системы. Некоторое подмножество общего множества параметров составляют бифуркационные параметры, характеризующиеся тем, что при некоторых значениях этих параметров система в своем развитии переходит на новую траекторию, причем возможных новых траекторий несколько, и выбор определяется случайным изменением условий в точке бифуркации.

Эволюцию сложной системы можно описать как метастабильное состояние, характеризующееся чередованием точек бифуркации, переходных процессов и периодов устойчивого развития.

Траекторию, приводящую к банкротству, можно рассматривать как опасную траекторию, характеризующуюся разрушением системы, переход на которую происходит при "неудачном"

прохождении точки бифуркации. Важно уметь диагностировать данную точку и процессы, ей предшествующие, с целью принятия своевременных управленческих решений для обеспечения "удачного" прохождения точки бифуркации и выхода на новую, более благоприятную, траекторию. Важно в момент принятия решения в точке бифуркации иметь возможность прогнозировать возможное поведение системы, знать горизонт этого прогноза и правильно оценивать текущее состояние системы.

По нашему мнению, попадание предприятия на траекторию, ведущую к банкротству, можно описать как попадание предприятия в область притяжения другого аттрактора, что проявляется в изменении динамических характеристик системы, например, изменении корреляционной размерности.

Поведение микроэкономической системы может быть представлено временным рядом значений совокупного денежного потока, характеризующего финансовую динамику предприятия, или других параметров, характеризующих поведение предприятия. Данный временной ряд может быть как результатом анализа имеющейся на предприятии текущей отчетности и отчетности предшествующих периодов, так и результатом компьютерного моделирования деятельности предприятия. При обработке временных рядов обычно решают несколько типов задач (Малинецкий и др., 2006):

1) Задача идентификации. При ее решении делается попытка ответить на вопрос, каковы параметры системы, породившей данный временной ряд. Проблемы такого типа могут возникнуть при финансовой диагностике предприятия, при которой необходимо отличить норму от различных "патологий", используя доступные измерению характеристики.

2) Задача прогноза. Она состоит в том, чтобы по данным временного ряда предсказать будущие значения измеряемых характеристик, или, более широко, будущее состояние анализируемого объекта. В этом случае тоже приходится решать задачу восстановления динамической системы по временному ряду.

3) Часть задач идентификации, когда нужно каким-либо способом классифицировать исследуемые системы, например, для диагностических целей.

Нелинейная динамика позволила предложить несколько новых подходов к исследованию временных рядов, а также новые характеристики систем, которые могут быть использованы для идентификации. К таким характеристикам относятся фрактальная размерность аттрактора, ляпуновские показатели энтропии. В отношении решения задачи прогнозирования нелинейная динамика дает новые подходы к составлению прогноза и к определению горизонта прогнозирования.

Расчет фрактальной размерности аттрактора по временному ряду позволяет оценить минимальное число существенных динамических переменных, необходимых для описания наблюдаемых процессов.

В основе вычисления фрактальной размерности лежит идея реконструкции аттрактора по временному ряду. Данный подход основывается на теореме Такенса, согласно которой основным объектом исследований при анализе временных рядов для траекторий на аттракторе являются не сами динамические системы, а их минимальные инерциальные формы на минимальном инерциальном многообразии. Относительно данного преобразования инвариантны значения фрактальной размерности, ляпуновских показателей энтропии, поэтому указанные свойства можно пытаться определять по экспериментальным данным, не зная всех переменных динамической системы.

Для вычисления фрактальной размерности можно использовать алгоритм Грассберга-Прокаччиа. Он состоит в следующем: пусть мы имеем набор да-мерных векторов состояния {г,-, I = 1...Ж}, полученных из элементов временного ряда {х, 1 = 1. N+да-1} по следующему принципу: г, = {х, х,+ь..., х1+да-1}. Используя некоторое малое е, можно применить этот набор векторов для оценки корреляционного интеграла Ст(е) по следующей формуле:

N N

Сп(е) = - 1))] Ив (е- || ц - ^ ||), (1)

П¿=1.7=1

где в - ступенчатая функция Хевисайда; в(5) = 1, при 5 > 0 и в(5) = 0, при 5 < 0; да - показывает размерность пространства вложения. Для вычисления расстояния между векторами и используется следующая метрика:

II - II - г^^ -

|| ц - || = [l(Zik - Zjkf/mf5-

k=l

Для вычисления корреляционной размерности для вложения размерности m проводят расчет Cm(e) при различных значениях е и строят линейную регрессию в двойных логарифмических координатах logCm(e) и loge. Тангенс угла наклона прямой и будет являться оценкой корреляционной размерности.

Чем ниже корреляционная размерность ряда, тем меньшее число параметров задействовано в описании системы. Корреляционный интеграл также позволяет оценить уровень шума в системе,

отличать хаотические системы от нехаотических, оценить энтропию. Если система хаотическая, то при увеличении т график корреляционного интеграла должен проходить все ниже и ниже. Предположительно временной ряд, характеризующий поведение микроэкономической системы, содержит как детерминированную, так и случайную хаотичную компоненту. Чем больше хаотичности, тем менее управляема система, и тем сложнее обнаружить долгосрочные закономерности в развитии системы. С помощью корреляционного интеграла можно решать вопрос о применимости методов нелинейной динамики для обработки данного временного ряда, или же необходимо использовать статистические подходы. Если использование динамических методов неприемлемо, то корреляционный интеграл может не иметь линейного участка, или его наклон растет с увеличением т.

3. Имитационная модель экономической деятельности как инструмент исследования поведения предприятия в области неустойчивости

Для проверки истинности гипотезы об изменении корреляционной размерности в точке перехода на траекторию, ведущую к банкротству, необходимо провести всестороннее исследование поведения системы как в области устойчивости, так и в области неустойчивости, с целью выявления переходных процессов и исследования закономерностей поведения системы в области неустойчивости. Данное исследование требует большого количества различных данных, описывающих поведение системы на различных временных участках. Особую сложность представляет сбор подобной информации об этапе, предшествующем банкротству. Оптимальным в данной ситуации для проверки гипотезы будет построение имитационной модели.

Как говорилось выше, особенностью экономических систем любого уровня является то, что они являются сложными динамическими системами с активными элементами. Связи между элементами и внешней средой носят как детерминированный, так и стохастический характер, причем процессы, протекающие в системе, носят необратимый характер и растянуты во времени. В настоящее время существует ряд инструментов, позволяющих исследовать и предсказывать поведение экономической системы. Одним из таких инструментов является имитационная модель.

Имитационной моделью называется специальный программный комплекс, который позволяет имитировать деятельность какого-либо сложного объекта (Теория систем, 2006). В общем случае имитационная модель отражает большое число параметров, логику и закономерности поведения моделируемого объекта во времени и пространстве. Моделирование объектов экономической природы, кроме временной динамики, включает моделирование финансовой динамики.

Основные составляющие технологии имитационного моделирования: структурный анализ сложного процесса, формализованное описание модели, построение модели, проведение вычислительных экспериментов (Емельянов и др., 2002).

Моделирование экономической деятельности предприятия можно проводить с разной степенью детализации по элементам поступления средств, затрат и временным периодам. Имитационная модель не должна копировать фактическое состояние экономической деятельности, а должна быть способна давать руководству предприятия информацию о тенденциях изменения показателей при принятии определенных управленческих решений без излишней детализации. Облик имитационной модели должен определяться целями моделирования.

В данном случае цели моделирования можно определить следующим образом:

- имитировать ситуацию "банкротства", с целью выявления причин и признаков данного явления;

- исследовать чувствительность поведения системы к изменению начальных условий.

Результатом работы модели является генерация данных и показателей, характеризующих

изменение финансово-экономического положения предприятия за период работы. Информация представлена с точки зрения изменения денежных потоков в разрезе доходов и расходов предприятия.

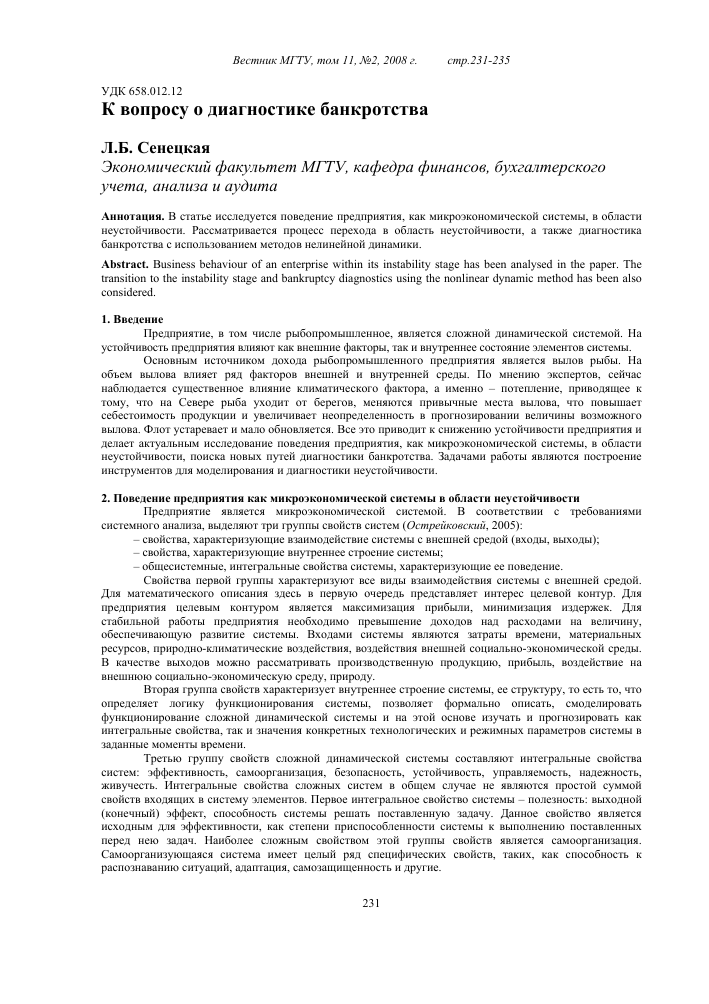

За основу моделирования взят анализ деятельности ряда рыбопромышленных предприятий г. Мурманска. Общие закономерности эксплутационного режима работы судна изучены на основе судна типа СМРТ. Суда типа СМРТ предназначены для вылова рыб донных пород, а именно трески и пикши с учетом прилова.

объем вылова

кумулятивный денежный поток

статьи затрат

размер квоты

Формализованное представление экономической деятельности

экономические

показатели

цены

Рис. 1. Схема имитационной модели без обратных связей

Схема имитационной модели без обратных связей имеет вид, представленный на рис. 1. Основной процесс "Экономическая деятельность предприятия" можно декомпозировать на следующие процессы: расчет доходов, расчет расходов, кредитование, анализ деятельности.

В модели предполагается, что источником дохода является выручка, полученная в результате реализации выловленной рыбы. Исходными данными для расчетов являются, прежде всего, среднесуточные показатели выловов. В модели они носят стохастический характер и подчинены нормальному закону распределения. Показатели вылова обусловлены нормативными показателями в соответствии с типом судна, размером и производительностью морозильной камеры, кроме этого, имеют сезонную зависимость и зависят от погодных условий. Пик вылова приходится на март и июль, наименьшие уловы наблюдаются в декабре. Максимальная загрузка морозильной камеры - 3 т в сутки. Объем вылова определяется размером квоты, рыбопромысловой обстановкой и состоянием судов. Квота на предприятие выделяется в соответствии с количеством судов, их состоянием и динамикой выловов по предыдущим годам. Квота является детерминированной, изначально заданной величиной.

Процесс "Расчет затрат" декомпозируется на ряд подпроцессов в соответствии с основными статьями затрат: расчет затрат на обслуживание экипажа; расчет затрат на обслуживание судна; расчет затрат на производство и сбыт продукции; расчет налогов. Затраты определяются на основе использования нормативных показателей и зависят от эксплуатационного режима работы судна. Можно выделить следующие режимы работы судна: промысел, ремонт, простой.

Информация о доходах и расходах поступает на вход процесса "Анализ деятельности", на выходе которого формируются показатели финансово-хозяйственной деятельности предприятия и бухгалтерская отчетность.

Построение модели описанным выше способом позволит наряду с традиционными методами анализа финансовой устойчивости исследовать возможность использования новых методов, таких, например, как расчет корреляционного интеграла, скоростей изменения доходной и расходной части, что позволит по-новому посмотреть на явление банкротства и на причины его возникновения.

4. Заключение

В статье рассмотрены основные свойства микроэкономических систем, в том числе, в области неустойчивости. Отмечено, что при неустойчивом состоянии равновесия экономическая система своими силами не может вернуться в состояние равновесия. Оно обеспечивается стабильностью экономической среды, в рамках которой функционирует система, достигается соответствующей системой управления и вмешательством в функционирование извне. Это состояние может быть реализовано в процессе банкротства на этапе финансового оздоровления и внешнего управления, что на практике реализуется крайне редко.

Рассмотрен подход к формализации деятельности микроэкономической системы с позиции представления системы в фазовом пространстве состояний системы. В качестве инструментов исследования поведения систем выбраны методы нелинейной динамики и построение имитационной модели.

Выдвинута гипотеза об изменении корреляционной размерности в точке перехода на траекторию, ведущую к банкротству. Для проверки гипотезы предполагается расчет корреляционного интеграла и использование метода Грассберга-Прокаччиа с использованием реконструкции т-мерных векторов по данным временного ряда. Для построения временного ряда различных показателей, характеризующих систему, предлагается имитация деятельности предприятия в области неустойчивости.

Литература

Емельянов А.А., Власов Е.А., Дума Р.В. Имитационное моделирование экономических процессов.

Учеб. пособие. М., Финансы и статистика, 368 с., 2002. Малинецкий Г.Г., Потапов А.Б., Подлазов А.В. Нелинейная динамика: подходы, результаты, надежды.

М., КомКнига, 280 с., 2006. Острейковский В.А. Анализ устойчивости и управляемости динамических систем методами теории

катастроф. Учеб. пособие для вузов. М., Высш. шк, 326 с., 2005. Теория систем и системный анализ в управлении организациями. Справочник: Учеб. пособие. Под ред. В.Н. Волковой, А.А. Емельянова. М., Финансы и статистика, 848 с., 2006.