CC BY

CC BY 47

47

можностей его экспорта, расчеты проводились по максимальному (инновационному) варианту. Согласно которому предусматривается рост к 2007 г. по зерну (в весе после доработки) - 153%, скоту и птице (в живом весе) - 162%, молоку - 127% и яйцу -104%. При этом объемы их по России должны достичь соответственно 125; 13,9; 41,0 млн т и яйца -39,2 млрд штук.

Для достижения предполагаемого объема производства зерна по инновационному варианту развития 120 млн т при урожайности 26 ц/га потребуется 46,2 млн га, при урожайности 28 ц/га - 42,9 млн га. Для производства 125 млн т зерна при урожайности 26 ц/га - 48,1 млн га, а при урожайности 28 ц/га - 44,6 млн га. Учитывая, что за последние годы наметилась тенденция увеличения посевных площадей под зерновыми, и что в 2008 г. посевные площади составили 46,7 млн га, а в 1990 г. - 63 млн га, запланированный рост объемов производства зерна в 125 млн. т может быть обеспечен даже при урожайности 26 ц/га и увеличении посевных площадей под зерновыми на 3% по сравнению с 2008 г. при увеличении посевных площадей к 2020 г. на

10% (до 50,7 млн га). Запланированный объем производства зерна в 125 млн т, можно получить и при урожайности 24,7 ц/га. Этот уровень урожайности значительно превышен уже в настоящее время в Южном федеральном округе, удельный вес посевных площадей в котором составляет более 22% к уровню РФ. Близки к этому показателю урожайности Центральный федеральный округ (удельный вес посевных площадей - 16,4%) и Северо-западный федеральный округ.

Учитывая, что за десять предстоящих лет при поддержке государства и инвесторов произойдут определенные сдвиги в совершенствовании технологии и технического оснащения в зерновой отрасли предполагаемый объем производства зерна в 125 млн т можно считать реальным.

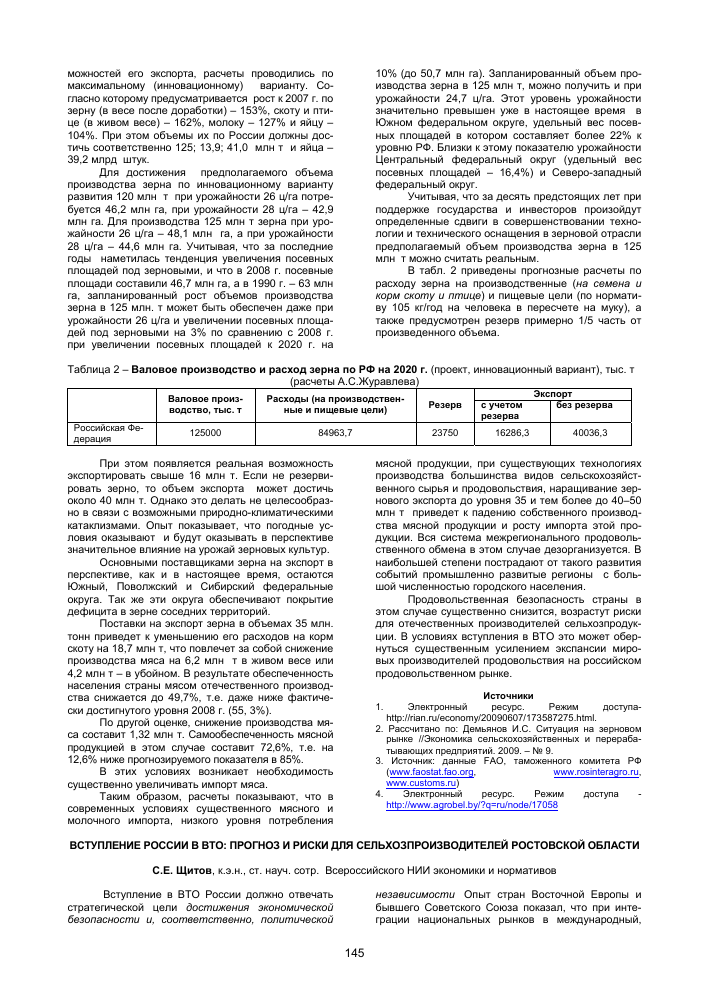

В табл. 2 приведены прогнозные расчеты по расходу зерна на производственные (на семена и корм скоту и птице) и пищевые цели (по нормативу 105 кг/год на человека в пересчете на муку), а также предусмотрен резерв примерно 1/5 часть от произведенного объема.

Таблица 2 - Валовое производство и расход зерна по РФ на 2020 г. (проект, инновационный вариант), тыс. т ___(расчеты А.С.Журавлева)__

Валовое производство, тыс. т Расходы (на производственные и пищевые цели) Резерв Экспорт

с учетом резерва без резерва

Российская Федерация 125000 84963,7 23750 16286,3 40036,3

При этом появляется реальная возможность экспортировать свыше 16 млн т. Если не резервировать зерно, то объем экспорта может достичь около 40 млн т. Однако это делать не целесообразно в связи с возможными природно-климатическими катаклизмами. Опыт показывает, что погодные условия оказывают и будут оказывать в перспективе значительное влияние на урожай зерновых культур.

Основными поставщиками зерна на экспорт в перспективе, как и в настоящее время, остаются Южный, Поволжский и Сибирский федеральные округа. Так же эти округа обеспечивают покрытие дефицита в зерне соседних территорий.

Поставки на экспорт зерна в объемах 35 млн. тонн приведет к уменьшению его расходов на корм скоту на 18,7 млн т, что повлечет за собой снижение производства мяса на 6,2 млн т в живом весе или 4,2 млн т - в убойном. В результате обеспеченность населения страны мясом отечественного производства снижается до 49,7%, т.е. даже ниже фактически достигнутого уровня 2008 г. (55, 3%).

По другой оценке, снижение производства мяса составит 1,32 млн т. Самообеспеченность мясной продукцией в этом случае составит 72,6%, т.е. на 12,6% ниже прогнозируемого показателя в 85%.

В этих условиях возникает необходимость существенно увеличивать импорт мяса.

Таким образом, расчеты показывают, что в современных условиях существенного мясного и молочного импорта, низкого уровня потребления

мясной продукции, при существующих технологиях производства большинства видов сельскохозяйственного сырья и продовольствия, наращивание зернового экспорта до уровня 35 и тем более до 40-50 млн т приведет к падению собственного производства мясной продукции и росту импорта этой продукции. Вся система межрегионального продовольственного обмена в этом случае дезорганизуется. В наибольшей степени пострадают от такого развития событий промышленно развитые регионы с большой численностью городского населения.

Продовольственная безопасность страны в этом случае существенно снизится, возрастут риски для отечественных производителей сельхозпродукции. В условиях вступления в ВТО это может обернуться существенным усилением экспансии мировых производителей продовольствия на российском продовольственном рынке.

Источники

1. Электронный ресурс. Режим доступа-http://rian.ru/economy/20090607/173587275.html.

2. Рассчитано по: Демьянов И.С. Ситуация на зерновом рынке //Экономика сельскохозяйственных и перерабатывающих предприятий. 2009. - № 9.

3. Источник: данные РАО, таможенного комитета РФ (www.faostat.fao.org, www.rosinteragro.ru, www.customs.ru)

4. Электронный ресурс. Режим доступа -http://www.agrobel.by/?q=ru/node/17058

ВСТУПЛЕНИЕ РОССИИ В ВТО: ПРОГНОЗ И РИСКИ ДЛЯ СЕЛЬХОЗПРОИЗВОДИТЕЛЕЙ РОСТОВСКОЙ ОБЛАСТИ С.Е. Щитов, к.э.н., ст. науч. сотр. Всероссийского НИИ экономики и нормативов

Вступление в ВТО России должно отвечать стратегической цели достижения экономической безопасности и, соответственно, политической

независимости. Опыт стран Восточной Европы и бывшего Советского Союза показал, что при интеграции национальных рынков в международный,

происходит частичная потеря национального контроля над отраслями экономики. Подобная угроза существует и для России при вступлении в ВТО.

Большинство стран оказывает поддержку своему сельскому хозяйству. В Российской федерации на современном этапе преобладают меры господдержки относящиеся к желтой корзине по классификации ВТО, в которую включаются меры стимулирующие производство и искажающие условия внешней торговли. Затраты государства в рамках этой категории поддержки выражены в специальном показателе, который называется совокупная мера поддержки (СМП). Государства, ставшие членами ВТО, берут обязательства о сокращении в течение определенного периода СМП по сравнению с ее исходным уровнем.

В Соглашении по сельскому хозяйству говорится, что базовые таможенные тарифы устанавливаются на уровне среднего показателя за три года, предшествующие началу переговоров (для России это 1992-1994 гг.). Зафиксировав эти тарифы, развитые страны обязываются снизить их на 36% в течение шести лет, а развивающиеся - на 24% в течение десяти лет. В результате определяются связанные импортные тарифы, которые государство — член ВТО не должно превышать при импорте агропродовольственной продукции.

Средневзвешенный таможенный тариф для сельскохозяйственной и продовольственной продукции в России в результате почти двукратного снижения собственного сельскохозяйственного производства составил 12-14%.

В соответствии с обязательствами необходимо снизить его на треть, то есть связанный тариф составит менее 10%. Это равносильно полному открытию национального рынка для экспорта продукции. Тарифная защита аграрного рынка ЕС составляет сейчас 19,5%.

В связи с вышесказанным, можно выделить основные проблемы препятствующие вступлению России в ВТО:

1. Снижение конкурентоспособности аграрного сектора России на внутреннем и внешних рынках. Правила ВТО не предусматривают особых режимов для государств с переходной экономикой. Одним из условий вступления России в ВТО станет сокращение в России с 2013 г. господдержки села вдвое,а именно:

- до 2012 г. уровень господдержки АПК остается на нынешнем максимальном уровне - 9 млрд долл. в год;

- с 2013 по 2017 г. она будет сокращаться по графику до 4,4 млрд долл. В период с 2013 по 2017 г. Правительство РФ планирует увеличить финансирование направления «зелёной корзины» (затраты на страхование урожаев, модернизацию сельской инфраструктуры, научные исследования, инвестиционное субсидирование, ветеринарные услуги и т. п.). При этом объём «жёлтой корзины» к 2017 г. вернётся к текущему уровню - 4,4 млрд долл. США, что не ниже федеральной поддержки сейчас. Однако если суммировать сельскохозяйственные дотации из бюджетов всех уровней в 2010 г., получится около 250 млрд руб., что составляет почти 8 млрд долл. Что говорит о явном сокращении господдержки при вступлении в ВТО.

Либерализация российского рынка по правилам ВТО приведет к снижению доли России в мировом экспорте до одного процента при одновременном увеличении доли в импорте до 2,3%, увеличе-

нию объемов импорта продуктов питания из стран дальнего зарубежья в интервале от 2,7 (пшеница) до 15 (сахар) процентов. Стоимость импорта превысит стоимость экспорта на 7,3 млрд долл. Увеличение дефицита на 4 млрд долл. представляет величину суммарного риска, связанного со снижением конкурентоспособности аграрного сектора России.

2. Интеграция аграрных рынков государств -участников СНГ и формирование Общего аграрного рынка. В рамках процесса интеграции в СНГ по отношению к ВТО не была выработана согласованная позиция. Пять государств СНГ (Кыргызстан, Грузия, Молдова, Армения, Украина) уже стали членами ВТО. Анализ динамики сельского хозяйства и аграрного рынка этих стран не выявил позитивных изменений.

3. Научное обеспечение процессов присоединения и последующего членства России в ВТО. Недостаточно исследованы вопросы:

- последствий либерализации агропродо-вольственного рынка РФ и рисков для аграрного сектора РФ и СНГ;

- мер поддержки отечественной и условий доступа импортной продукции на рынки РФ и СНГ;

- определения начального и конечного уровня связывания тарифа, что имеет приоритетное значение, так как в условиях предъявления требований по ограничению бюджетной поддержки импортные пошлины остаются наиболее реальной мерой защиты экономических интересов отечественных товаропроизводителей АПК.

4. Субсидирование экспорта. Страны-члены ВТО имеют право субсидировать экспорт. США имеют право субсидировать экспорт 13 товаров, ЕС - 20, Канада - 11, Норвегия -11, Венесуэла - 72, Болгария - 44, Словакия - 17, Турция - 44 и т.д.

Предложения России по субсидированию экспорта сельскохозяйственной продукции охватывают только: зерновые культуры (пшеница, ячмень), масличные (семена подсолнечника), кондитерские изделия (в том числе: шоколад), отходы мукомольно-крупяной промышленности, про-мышленно изготовленный табак и изделия из него и пр. продукция. Большую часть средств предполагается использовать на компенсацию расходов по транспортировке зерна.

Вступление в ВТО предполагает не только ограничение поддержки, но и уменьшение тарифной защиты, т.о. произойдет наложение негативных факторов. Наиболее важные позиции для продовольственной безопасности, нуждающиеся в защите: мясо, сахар, растительное масло, пшеница.

Таким образом, вступление России в ВТО непосредственно отразится на производственном потенциале Ростовской области, как заметного маркет-мейкера аграрных рынков. Аграрный сектор занимает 13% внутреннего регионального продукта и третье место среди отраслей экономики Ростовской области. Основными направлениями работы агропромышленного комплекса Ростовской области являются производство продукции животноводства, зерна, маслосемян подсолнечника, овощей, и их переработка с последующим доведением до потребителя.

Согласно «Информации об условиях и порядке оказания финансовой поддержки сельскохозяйственным товаропроизводителям Ростовской области в 2010 году» основными позициями государственного субсидирования являлись: возмещение части затрат на приобретение племенного молодняка крупного рогатого скота; затрат по договору финансовой аренды; субсидии на компенсацию час-

ти затрат по страхованию урожая, на приобретение элитных семян сельскохозяйственных культур.

Сокращение субсидирования сельхозпроизводителей Ростовской области по приведенным и другим направлениям господдержки при вступлении России в ВТО приведет к удорожанию производимой продукции и, как следствие, снижению конкурентоспособности донских аграриев на внутреннем и мировом рынках специализации. Учитывая вышеизложенное по вступлению России в ВТО, мы считаем, что необходимо принятие целенаправленной внешнеэкономической концепции, которая учитывала бы следующие рекомендации:

1) необходимо приведение законодательной базы, в соответствие с нормами и правилами ВТО.

2) создание эффективного государственного механизма регулирования внешнеэкономической деятельности (ВЭД).

3) разработка стратегии развития обеспечивающей соблюдение интересов отдельных групп предпринимателей, производителей, коммерсантов и потребителей всех форм собственности.

4) с точки зрения стратегии экономического развития, установить пределы возможных тарифных уступок, степени защиты отдельных секторов отечественной экономики.

Источники

http://www.selros.ru/content/854/analiticheskaya-spravka-o-problemakh-v-svyazi-so-vstupleniem-v-vto http://www.donland.ru/Default.aspx?pageid=90706

Независимый Институт Социальной Политики. Вступление России в ВТО: мнимые и реальные социальные последствия //Серия «Научные проекты НиСп - IISP Working Papers», Москва, 2003 г. http://www.m-economy.ru/art.php3?artid=21004

ВНЕШНЕЭКОНОМИЧЕСКИЕ РИСКИ ИМПОРТЁРОВ ДЛЯ КРАСНОДАРСКОГО КРАЯ Е. А. Журавлёва, к.э.н., соискатель Всероссийского института аграрных проблем и информатики им. А. А. Никонова

Внешнеторговые операции относятся к операциям повышенного риска, в которые входят риски, обусловленные ухудшением внутренней и внешней конъюнктуры мировых цен, снижением темпов роста экономики и уровня инвестиционной активности, кризисом банковской системы, зависимостью развития отрасли от государственных инвестиций, снижением спроса на продукцию АПС, сокращением реальных доходов сельского населения.

К рискам импортёров можно отнести международные торгово-политические риски успешного функционированием аграрного сектора на базовом рынке и повышающего продовольственную независимость на нём, изменения конъюнктуры международной торговли, роста конкуренции, тарифного квотирования и уровня таможенных пошлин.

Барьеры для импортёров создаются и при наличии законодательных рисков, которые выражаются в недостаточном совершенстве законодательной базы в пределах целевого рынка.

По внешнеэкономической деятельности Краснодарского края были проведены расчёты с использованием метода среднеквадратических отклонений.

Таблица 1 - Риски импортёров по сырьевым товарам для АПС Краснодарского края, %

Продукция Риск

по цене по объёму общий

Мясо, включая субпродукты (без птицы) 1,85 3,76 5,61

Рыба свежая и мороженая 2,65 3,24 5,88

Злаки - всего 2,45 0,81 3,26

В том числе:

пшеница и меслин 5,69 1,49 7,18

кукуруза 2,00 0,99 3,00

ячмень 2,76 11,50 14,25

рис 4,15 5,47 9,61

Семена подсолнечника 1,25 1,81 3,06

Семена, плоды и споры для посева 0,62 3,72 4,33

Табачное сырье и отходы 1,95 24,25 26,20

по

Результаты расчётов рисков импортёров сырьевым товарам представлены в табл. 1.

Наибольший риск наблюдается по колебле мости объёмов ячменя, табачного сырья и отходов

По остальным позициям сырьевых товаров риски небольшие в отношении цен и объёмов, что делает Краснодарский край стабильным рынком сбыта для иностранных поставщиков.

Импортные сырьевые товары не только стимулируют конкурентные процессы на внутреннем продовольственном рынке, но и являются причиной кризиса неконкурентоспособных сельскохозяйственных предприятий, потерь их конкурентных позиций вследствие социально-экономических и макроэкономических изменений.

Часто кризис является стимулирующим моментом к обновлению системы управления сельскохозяйственным производством и его оздоровлению.

Поэтому, одна из проблем обеспечения устойчивой конкурентоспособности сельскохозяйственной продукции - это коммерческий риск отечественного сельскохозяйственного производства, обусловленный импортными товарами.

Таблица 2 - Риски импортёров по овощам и

Продукция Риск

по цене по объёму общий

Картофель 4,48 0,49 4,96

Овощи свежие - всего 3,56 5,64 9,21

В том числе:

томаты 3,31 6,96 10,27

лук 5,80 14,96 20,76

огурцы 3,72 17,15 20,87

Бананы 4,79 28,47 33,27

Цитрусовые 3,85 6,45 10,30

Виноград 2,80 0,41 3,21

Бахчевые 3,75 3,58 7,33

Плоды свежие - всего 3,33 0,48 3,81

В том числе:

яблоки, груша, айва 4,11 1,54 5,66

абрикосы, вишня, черешня, персики 3,41 0,65 4,06

Результаты исследования по импортным рискам в отношении овощей и фруктов рассмотрим в табл. 2.

Рискованным для иностранных поставщиков оказался импорт лука, огурцов, бананов и цитрусовых в силу большой колеблемости объёмов.