CC BY

CC BY 22

22

УПРАВЛІННЯ ОПЕРАЦІЙНИМИ І КРЕДИТНИМИ РИЗИКАМИ СТРАХОВИХ КОМПАНІЙ ЯК СКЛАДОВА МЕХАНІЗМУ ІНТЕГРАЦІЇ СТРАХОВИХ КОМПАНІЙ З БАНКАМИ В УКРАЇНІ

ЄРМОШЕНКО А. М.

кандидат економічних наук

Київ

На функціонування механізму інтеграції страхових компаній з банками здійснюють вплив відповідні чинники зовнішнього і внутрішнього середовища, одним із проявів яких є цілий ряд ризиків, які знаходять свій вираз у відповідних загрозах. Природа виникнення ризиків, способи їхньої оцінки і управління різняться на страховому і банківському ринках, а також набувають нових форм у фінансових о б'єднаннях. Традиційно банки приділяють значну увагу кредитним, ринковим, операційним ризикам, ризику ліквідності. Разом з тим, страхові компанії (СК) фокусуються на ризиках у галузі перестрахування, інвестиційних і технічних ризиках. Слід зазначити, що на сьогодні менеджментом страхових компаній приділяється недостатня увага управлінню операційними і кредитними ризиками, що становить особливу загрозу в контексті їхньої інтеграції з банками.

Аналіз існуючих досліджень у сфері управління ризиками страхових компаній засвідчує відсутність ґрунтовних розробок у сфері ризик-менеджменту операційних і кредитних ризиків. Основна увага вчених і практиків у галузі страхування серед яких: М. С. Клап-ків [3], Р. В. Пікус [8], І. О. Школьник [11] приділяється управлінню технічними і фінансовими ризиками в ціло-

му. Найбільш ґрунтовні дослідження у сфері управління операційними і кредитними ризиками здійснюються науковцями з банківської справи, серед яких: О. В. Ва-сюренко [1], В. В. Вітлінський [4], С. О. Дмитрова [6], Б. Ю. Кишакевич [2], О. А. Криклій [5], Г. О. Партин [7], Л. Я. Слобода [7], а також Базельським комітетом з банківського нагляду [9, 10].

Метою статті є визначення і обґрунтування принципів управління операційними і кредитними ризиками страхових компаній у контексті забезпечення ефективності функціонування механізму інтеграції страхових компаній з банками в Україні.

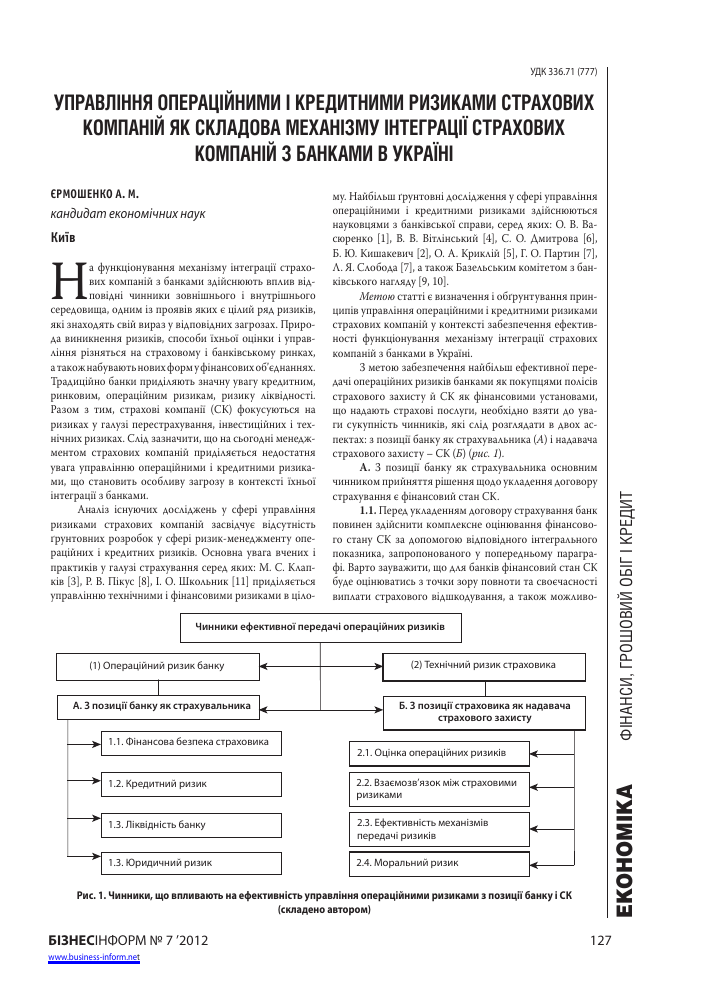

З метою забезпечення найбільш ефективної передачі операційних ризиків банками як покупцями полісів страхового захисту й СК як фінансовими установами, що надають страхові послуги, необхідно взяти до уваги сукупність чинників, які слід розглядати в двох аспектах: з позиції банку як страхувальника (А) і надавача страхового захисту - СК (Б) (рис. 1).

А. З позиції банку як страхувальника основним чинником прийняття рішення щодо укладення договору страхування є фінансовий стан СК.

1.1. Перед укладенням договору страхування банк повинен здійснити комплексне оцінювання фінансового стану СК за допомогою відповідного інтегрального показника, запропонованого у попередньому параграфі. Варто зауважити, що для банків фінансовий стан СК буде оцінюватись з точки зору повноти та своєчасності виплати страхового відшкодування, а також можливо-

Рис. 1. чинники, що впливають на ефективність управління операційними ризиками з позиції банку і СК

(складено автором)

ЕКОНОМІКА ФІНАНСИ, грошовий ОБІГ і КРЕДИТ

ЕКОНОМІКА ФІНАНСИ, ГРОШОВИЙ ОБІГ і КРЕДИТ

сті виконувати прийняті на себе зобов'язання протягом тривалого періоду часу.

Крім того, з метою полегшення процесу управління операційними ризиками банки повинні налагодити ефективну співпрацю між власними ризик-менеджерами та андеррайтерами потенційного СК.

1.2. З точки зори виникнення кредитного ризику - майже для будь-якої передачі операційного ризику від страхувальника до СК є дійсним твердження, що даний ризик перетворюється на кредитний для банку. У зазначеному аспекті кредитний ризик виникає із ймовірністю того, що страхова компанія як контрагент виявиться неспроможною виплатити страхове відшкодування страхувальнику своєчасно та повною мірою в разі настання страхового випадку.

1.3. З позиції забезпечення ліквідності банку -якщо страхова вимога за страховим випадком становить незначний обсяг грошових ресурсів, особливого занепокоєння з точки зору строків страхової виплати не виникає. Однак у випадку, коли страховий випадок загрожує ліквідності банку, а СК затримує виплату страхового відшкодування (наприклад, при розходженні оцінок суми збитків у наслідок нанесеної шкоди банку), це може становити значну загрозу для функціонування страхувальника. Отже, з метою уникнення таких ситуацій, банки мають формувати альтернативні плани фінансування, а також спеціальні резервні фонди.

1.4. З точки зору юридичного ризику: ефективна передача ризику вимагає від обох сторін договору страхування чіткого розуміння всіх умов полісу, страхових ризиків, виключень і особливих умов. Вони використовуються СК для визначення розмірів страхової суми, страхового відшкодування і оптимальної тарифної ставки, виключення ризиків, що не підлягають страхуванню тощо. У зв'язку з цим банк як страхувальник повинен розуміти і знати всі виключення в договорі страхування, обсяги відповідного покриття, в т.ч. розміри франшизи.

Якщо умови страхового полісу є недостатньо чіткими чи зрозумілими або страхувальник і СК мають різні погляди на обсяги страхового відшкодування, існує велика ймовірність, що у разі настання страхового випадку страхова компанія відмовить у страховій виплаті або відшкодує її неповністю. За таких умов операційний ризик банку перетворюється на юридичний, що на практиці означає невиконання умов контракту внаслідок причин юридичного характеру.

Б. З точки зору страхової компанії операційний ризик страхувальника після проходження процесу андеррайтинга, застосування відповідних актуарних методик для встановлення адекватної ціни страхового поліса, перетворюється на технічний ризик надавача страхової послуги.

Отже, першочергову роль у процесі прийняття рішення щодо страхування того чи іншого ризику у страховій організації відіграє андеррайтинг, який включає в себе: оцінювання страхового ризику, встановлення суми страхової премії, підготовку страхового договору тощо.

Виходячи з цього, чинниками ефективної передачі операційних ризиків з боку страхової компанії є такі:

2.1. Оцінювання операційних ризиків: ефективна передача ризиків напряму залежить від спроможності СК правильно вимірювати страхові ризики, тобто від здатності не лише ідентифікувати ймовірні обсяги збитків у разі настання страхового випадку, але й оцінити можливості банку щодо управління і контролю за наслідками страхових подій. Якщо СК не має комплексного розуміння страхового ризику, тоді вона виявиться нездатною правильно його оцінити і покрити страхову вимогу у повному обсязі.

2.2. Взаємозв'язок між страховими ризиками: з метою забезпечення ефективності управління ризиками, прийнятими на страхування, СК повинна мати чітке уявлення про можливі взаємозалежності між страховими ризиками в межах різних груп страхувальників та страхових продуктів у страховому портфелі. Ігнорування зазначених чинників, що проявляється у ціноутворенні страхових послуг і диверсифікації сукупності договорів страхування, впливає на здатність СК щодо фінансування наслідків страхових подій зі значними збитками.

2.3. Ефективність механізмів передачі ризиків: в даному контексті СК має прийняти до уваги можливі ризики, що виникають у процесі співпраці з перестрахувальниками - юридичний і кредитний ризик, ризик ліквідності, особливості яких визначено вище.

2.4. Потенційною проблемою для будь-якого СК є моральний ризик, пов'язаний із ймовірністю зміни поведінки страхувальника в бік збільшення ризику. У випадку із загрозами операційного характеру, якщо банк має страховий поліс, який передбачає покриття наслідків випадків шахрайства і різного роду махінацій, наявність такого роду захисту може виступати дестимулю-ючим чинником у впровадженні контрольних процедур і систем протидії шахрайству в банку.

Для протидії моральним ризикам СК мають використовувати такі інструменти:

+ франшиза - у договорі страхування вона відображає обсяг страхового відшкодування, що не покривається СК у разі настання страхового випадку;

+ моніторинг заходів страхувальника щодо попередження настання того чи іншого страхового випадку, тобто превентивних заходів. Наприклад, у разі понесення витрат через шахрайські дії страхова компанія може перевірити, наскільки банк виконав умови договору страхування, що передбачали запровадження відповідних контрольних процедур, і в разі їхнього невиконання відмовити у страховій виплаті частково або повністю;

+ підвищення страхових тарифів за певними страховими ризиками, що також стимулює банки до вжиття превентивних заходів з метою зниження вартості страхового полісу.

Для більш повного дослідження чинників ефективної передачі операційних ризиків їх слід розглядати також з позиції держави як головного суб'єкта, який визначає правове поле інтеграції страхових компаній і банків.

По-перше, органи регулювання ринків фінансових послуг (ОРРФП) мають чітко розуміти наявні процедури операційного ризик-менеджменту як СК, так і страхувальників. У контексті нагляду та регулювання страхових компаній, це може означати аналіз відповідної тарифної політики СК, які надають послуги з комплексного страхування банківських ризиків, оцінювання відповідності ціни на такі страхові послуги прийнятим ризикам і ефективності використання перестрахуваль-них операцій.

СК враховують низку чинників у процесі андеррайтингу і встановлення ціни страхового тарифу, однак, якщо ціна на подібні страхові послуги даної компанії значно відрізняється від тарифів за аналогічними послугами конкурентів, наглядові органи мають встановити: + чи зазначена ситуація є наслідком відповідної бізнес-стратегії, яка включає в себе потужну і ефективну систему ризик-менеджменту і дозволяє знижувати тарифи при збереженні того ж рівня страхового захисту;

+ або є результатом недооцінювання ризику чи цінового демпінгу, які, порушуючи рівень фінансової безпеки СК, у разі настання страхового випадку призведуть до неспроможності останнього виконати покладені на нього зобов'язання аж до ймовірного банкрутства.

Крім того, ОРРФП повинні проводити моніторинг адекватності сформованих технічних і математичних резервів прийнятим на страхування ризикам, а також виконання вимог законодавства щодо напрямків інвестування коштів останніх.

По-друге, ОРРФП мають запроваджувати відповідні заходи для ідентифікації, моніторингу, управління і контролю концентрації ризиків серед СК, особливо тих, які при настанні кризових явищ або непередбачу-ваних подій матимуть систематичний вплив на фінансовий ринок.

По-третє, заслуговують на особливу увагу різноманітні форми передачі ризиків в межах одного фінансового об'єднання, зокрема, кептивне страхування. На практиці, кептивні СК застосовуються для досягнення ефекту економії витрат і отримання податкових пільг для учасників фінансового холдингу. У цьому аспекті для ОРРФП актуальним питанням буде запровадження наглядових процедур на рівні фінансового об'єднання, а не в масштабах окремих фінансових установ, які входять до його складу.

По-четверте, оскільки страхові компанії з метою диверсифікації страхових ризиків використовують послуги перестрахувальних компаній, необхідно розуміти всі загрози, що можуть виникнути в результаті такого співробітництва (юридичний і кредитний ризики тощо).

Крім того, фінансова безпека СК і відповідно її спроможність здійснювати страхові виплати повністю та своєчасно напряму залежить від надійності пере-страхової компанії як партнера по бізнесу. Природа перестрахування є такою, що в деяких випадках важко знайти кінцеву перестрахову компанію. У зв'язку з цим

наглядові органи за фінансовими ринками повинні здійснювати моніторинг рівня фінансової безпеки як первинних, так і кінцевих перестрахових компаній.

По-п’яте, ОРРФП мають враховувати такий чинник, як безпечність інвестування коштів технічних і математичних резервів для того, щоб запобігти ситуації, яка мала місце у наприкінці 2008 р.- на початку 2009 р. в Україні. Після введення мораторію на дострокове зняття депозитів фізичними і юридичними особами Національним банком України кошти страхових резервів, які були розміщені в банківській системі, виявились недоступними для страхових компаній. Слід зазначити, що на той час внаслідок нерозвиненості інструментів фінансового ринку більшість страхових резервів були розміщені саме на депозитах банків, а інвестування в акції і облігації значно втратили свою вартість у зв'язку із фінансовою кризою.

І, нарешті, важливим аспектом ефективності трансферу операційних ризиків з точки зору ОРРФП має бути прозорість операцій, які проводяться як СК, так і банками, і достатній рівень розкриття інформації зазначеними фінансовими установами. Це допомагає правильно оцінювати всі загрози, а також вживати відповідні превентивні заходи або нейтралізовувати наслідки страхових подій з найменшими витратами.

Шо ж стосується управління кредитними ризиками, то в контексті забезпечення ефективного функціонування механізму інтеграції СК з банками в Україні необхідно забезпечити оптимальне співвідношення його основних складових, до яких слід віднести такі:

1. Оцінювання кредитних ризиків має передбачати чітке розуміння характеру і масштабності всієї сукупності кредитних ризиків, а також наявність відповідного персоналу з високим рівнем кваліфікації і професіоналізму в даній галузі.

2. Вимірювання ризиків має передбачати використання математичних моделей їхнього оцінювання, встановлення кореляції з операційними ризиками і ризиками ліквідності, застосування аналізу сценаріїв для встановлення ймовірних наслідків дії кредитних ризиків.

3. Програма ризик-менеджменту кредитних ризиків на основі результатів їхнього оцінювання і вимірювання повинна включати в себе: встановлення стратегії і політики менеджменту кредитних ризиків, розробку управлінських процедур щодо оцінювання ризиків, моніторинг і контроль кредитних ризиків.

4. Контроль за ризиками передбачає функціонування відповідної системи внутрішнього контролю, встановлення лімітів щодо взаємодії із контрагентами, які мають негативний кредитний профіль. Наприклад, топ-менеджмент фінансової установи повинен мати в наявності всю необхідну оперативну і достовірну аналітичну інформацію щодо стану кредитного портфелю (для банку) або кредитного рейтингу перестрахуваль-ної компанії (для СК) з метою прийняття ефективних управлінських рішень.

Для СК в контексті управління кредитними ризиками слід приймати до уваги також:

ЕКОНОМІКА ФІНАНСИ, грошовий ОБІГ і КРЕДИТ

ЕКОНОМІКА ФІНАНСИ, ГРОШОВИЙ ОБІГ і КРЕДИТ

+ ефект об'єднання ризиків у сфері контрактних розрахунків із контрагентами. У зв'язку з цим СК має проводити моніторинг і оцінювання можливості поєднання кредитних ризиків і відповідних наслідків їхньої дії на активну і пасивну частину балансу;

+ ризики андеррайтингу, пов'язані з неправильним оцінюванням вартості страхового захисту, насамперед, при страхуванні кредитних ризиків банків;

+ ризики неадекватності розмірів технічних і математичних резервів прийнятим на страхування ризикам. Це має особливу актуальність при неплатоспроможності перестрахувальних компаній, концентрації страхових випадків за полісами страхування кредитних ризиків і кредиторів банків;

+ ризики юридичного характеру (особливо у контексті врегулювання суперечок при виплаті страхового відшкодування перестраховими компаніями), які полягають у різній юридичній інтерпретації умов договору страхування/перестрахування. Така ситуація може виникнути, якщо економічна природа страхового продукту не викликає суперечок, однак юридичне трактування є різним з боку страхової компанії і контрагента;

+ ризик неплатоспроможності контрагента - як зазначалось раніше, означає неспроможність виконувати покладені на себе зобов'язання з боку партнера по бізнесу через фінансові причини, що, у свою чергу, у деяких випадках унеможливлює повноту і вчасність виплати страхового відшкодування страховою організацією; + ризик концентрації, сутність якого полягає у концентрації і поширенні кредитних ризиків від одного СК до інших учасників страхового ринку.

Управління кредитними ризиками має бути обов'язковою частиною інвестиційної політики СК. Ключовим критерієм у даній галузі повинна стати відповідність дохідності/ризикованості інвестиційних вкладень страхових резервів характеру прийнятих на себе страхових зобов'язань і контрактних обов'язків з боку контрагентів СК. Тут велике значення мають як законодавчі вимоги до платоспроможності СК, так і власні резервні фонди фінансових установ для покриття наслідків дії кредитних ризиків.

Як зазначалось раніше, нормативи платоспроможності визначаються маржею платоспроможності СК, що забезпечує наявність необхідного розміру активів відповідної ліквідності для покриття страхових зобов'язань своєчасно і в повному обсязі. У такому контексті управління кредитними ризиками повинно включати детальний аналіз співвідношення обсягів активів і зобов'язань СК, що, у свою чергу ,допоможе менеджменту в розробці такої інвестиційної стратегії компанії, яка забезпечить адекватність процесу управління кредитними ризиками і відповідатиме основним принципам і нормативам до-

тримання платоспроможності. Такий аналіз слід проводити за допомогою аналізу сценаріїв.

Важливою частиною управління кредитними ризиками виступає налагоджена система внутрішнього контролю СК. Ефективність такої системи визначається адекватністю встановлених контрольних процедур за щоденними операціями СК у всіх його структурних підрозділах затвердженій загальній внутрішній політиці і бізнес-процесам.

Масштабність внутрішнього контролю окремої страхової компанії буде відрізнятись від інших, однак відповідні процедури мають, на наш погляд, в обов'язковому порядку забезпечувати: а) незалежність процедур внутрішнього контролю від інших бізнес-процесів; б) суттєвий досвід і кваліфікацію персоналу відділу контролю; в) чітко налагоджений процес звітування відділу контролю вищій ланці управління компанією.

Крім того, важливою складовою політики управління кредитними ризиками виступає мотивація страхових агентів та інших посередників, що здійснюють реалізацію страхових продуктів. Така мотивація має бути орієнтована на дестимулювання прийняття на страхування ризиків із ймовірними значними збитками або їхньою концентрацією.

Враховуючи вищевикладене, слід сформулювати такі принципи управління кредитними ризиками в контексті інтеграції СК з банками:

а) доступність і повнота інформації про кредитні ризики - для підрозділів фінансової безпеки, контролю, фінансового аналізу і моніторингу, стратегічного прогнозування і планування, ризик-менеджменту, топ-менеджменту страхової компанії;

б) дотримання лімітів із прийняття та передачі кредитних ризиків - зазначені ліміти встановлюються за допомогою експертних і статистичних методів. Вони повинні бути чітко прописані в програмі управління кредитними ризиками, необхідною є їхня класифікація за контрагентами, різними сегментами фінансового ринку, регіонами;

в) проведення інвестиційного менеджменту кредитних ризиків (у контексті розміщення коштів технічних і математичних резервів) - передбачає оцінювання інвестиційних рішень на предмет співвідношення виконання нормативів наглядових органів в даній галузі, дохідності і ризикованості розміщення страхових резервів. При цьому має існувати контроль відповідності встановленим критеріям ОРРФП і незалежності управління коштами резервів. Слід також застосовувати прогнозування ймовірних наслідків інвестиційних рішень, а відповідну інформацію - своєчасно доводити до управлінської ланки.

ВИСНОВКИ

У контексті забезпечення ефективного функціонування механізму інтеграції СК з банками в частині управління операційними і кредитними ризиками, слід відзначити таке:

1. З точки зору СК як надавача страхових послуг, а також у вигляді учасника фінансового об'єднання, не-

обхідним є запровадження дієвого ризик-менеджменту, а також комплексного оцінювання ризиків для супроводження процесу управління ризиками. Як зазначалось раніше, операційні ризики, що приймаються на страхування СК від банків, перетворюються для першої на страхові і виступають об'єктами не лише андеррайтингу, але й ризик-менеджменту в цілому.

2. Оскільки на сьогоднішній день вищенаведені системи управління ризиками не є широко розповсюдженими серед учасників страхового ринку (за виключенням страхових компаній з іноземним капіталом і відповідною практикою використання зазначених управлінських систем), у процесі інтеграції з банками СК повинні (за повної інтеграції або при середньому рівні інтеграції) адаптувати банківські управлінські системи до власної діяльності.

3. У контексті взаємодії СК і банку як організації, що пропонує страховий захист, і страхувальника, використання матриці операційних ризиків для створення страхових продуктів комплексного страхування банківських ризиків, на нашу думку, буде ефективним інструментом як ризик-менеджменту банку (за рахунок трансферу ризиків) і страхової компанії (за рахунок кращого розуміння характеру і можливих наслідків таких ризиків), так і менеджменту клієнтів (за рахунок кращої клієнт-орієнтованості СК).

4. Значні втрати від страхової діяльності в період фінансової кризи, мораторії на доступ до депозитів у банківській сфері, у тому числі до коштів страхових резервів, у найближчій перспективі призведуть до підвищення тарифів СК на комплексне страхування банківських ризиків, продуктів страхування життя та ключових видів страхування автотранспорту. У зв'язку з цим більшість з цих страхових продуктів виявляться недоступними за вартістю для певних груп страхувальників, а саме: населення з низьким рівнем заробітної плати, банків з нестабільним фінансовим станом без можливості фінансової підтримки з боку власників фінансової установи. ■

ЛІТЕРАТУРА

заг. ред. д-ра техн. наук, проф. С. О. Дмитрова. - Суми : [ДВНЗ «УАБС НБУ»], 2010. - 264 с.

7. Партин Г. О. Внутрішньобанківське регулювання кредитних ризиків [Текст] : монографія / Г. О. Партин, Л. Я. Слобода ; Національний банк України. Університет банківської справи, Львівський ін-т банківської справи. - К. : УБС НБУ, 2007. - 254 с.

8. Пікус Р. В. Управління фінансовими ризиками [Текст] : навч. посіб. / Р. В. Пікус. - 2-ге вид., випр. - К. : Знання, 2011. - 598 с.

9. Principles for the Management of Credit Risk [Text]. -Basel Committee on Banking Supervision. - Basel, September 2000. - 26 p.

10. Principles for the Sound Management of Operational Risk [Electronic resource]. - Basel Committee on Banking Supervision . - June 2011. - 27 p. - Mode of access: http://www. bis.org/publ/bcbs195.pdf. - 02.11.2011.

11. Shkolnyk I. Risk management of financial supermarkets / I. Shkolnyk // Problems and Perspectives in Management. International Research Journal. Volume 6, Issue 1. - 2008. -№ 1. - Р. 24 - 30.

1. Васюренко О. В. Інструментарій аналізу в системі кредитного ризик-менеджменту [Текст] : монографія /

О. В. Васюренко, В. Ю. Подчесова; Нац. банк України, Ун-т банк. справи. - К. : УБС НБУ, 2010. - 192 с.

2. Кишакевич Б. Ю. Моделювання та оптимізація кредитних ризиків банку [Текст] : монографія / Б. Ю. Кишакевич ; Дрогоб. держ. пед. ун-т ім. І. Франка. - Дрогобич : Коло,

2011. - 411 с.

3. Клапків М. С. Страхування фінансових ризиків [Текст] / М. С. Клапків. - Т. : Економічна думка : Карт-бланш,

2002. - 571 с.

4. Кредитний ризик комерційного банку [Текст] : навч. посіб. / В. В. Вітлінський [и др.] ; ред. В. В. Вітлінський. -К. : Знання, 2000. - 251 с. - (Вища освіта XXI століття).

5. Криклій О. А. Управління кредитним ризиком банку [Текст] : монографія / О. А. Криклій, Н. Г. Маслак. -Суми : ДВНЗ «УАБС НБУ», 2008. - 86 с.

6. Моделювання оцінки операційного ризику комерційного банку [Текст] : монографія / [О. С. Дмитрова та ін.] ; за

ЕКОНОМІКА ФІНАНСИ, грошовий ОБІГ і КРЕДИТ