CC BY

CC BY 35

35

ЕКОНОМІКА економіка торгівлі ТА послуг

УДК [336.142/145 + 005.5]:658.8

місце бюджетного управління в загальній системі управління торговельним підприємством

® 2014 КРАВЧЕНКО О. С., БРАГІНА О. С.

УДК [336.142/145 + 005.5]:658.8

Кравченко О. С., Брагіна О. С. Місце бюджетного управління в загальній системі управління торговельним підприємством

У статті обґрунтовано актуальність визначення місця бюджетного управління в загальній системі управління торговельним підприємством. Проаналізовано точки зору вчених-економістів відносно дефініції термінів «бюджетування» і «бюджетне управління». Розглянуто основні функції бюджетного управління. На основі розглянутих функцій було визначено місце бюджетного управління в загальній системі управління підприємством. Відповідно до визначення бюджетного управління як управлінської технології, що має відповідати ряду вимог, які будуть визначатися особливостями практичної діяльності підприємства, було визначено основні його принципи. Здійснено групування принципів бюджетного управління відповідно до функцій, які воно виконує.

Ключові слова: бюджетування, бюджетне управління, управлінська технологія, функції бюджетного управління, принципи бюджетного управління, місце бюджетного управління.

Рис.: 3. Бібл.: 8.

Кравченко Олена Сергіївна - кандидат економічних наук, доцент, доцент кафедри економіки підприємства, Донецький національний університет економіки і торгівлі ім. М. Туган-Барановського (вул. Щорса, 31, Донецьк, 83050, Україна)

E-mail: krav07@meta.ua

Брагіна Ольга Сергіївна - аспірантка, кафедра економіки підприємства, Донецький національний університет економіки і торгівлі ім. М. Туган-

Барановського (вул. Щорса, 31, Донецьк, 83050, Україна)

E-mail: Puzirichka@mail.ru

УДК [336.142/145 + 005.5]:658.8 Кравченко Е. С., Брагина О. С. Место бюджетного управления в общей системе управления торговым предприятием

В статье обоснована актуальность определения места бюджетного управления в общей системе управления торговым предприятием. Проанализированы точки зрения ученых-экономистов относительно дефиниции терминов «бюджетирование» и «бюджетное управления». Рассмотрены основные функции бюджетного управления. На основе рассмотренных функций было определено место бюджетного управления в общей системе управления предприятием. В соответствии с определением бюджетного управления как управленческой технологии, которая должна отвечать ряду требований, диктуемых особенностями практической деятельности предприятия, были обозначены его основные принципы. Осуществлена группировка принципов бюджетного управления в соответствии с функциями, которые оно выполняет.

Ключевые слова: бюджетирование, бюджетное управление, управленческая технология, функции бюджетного управления, принципы бюджетного управления, место бюджетного управления.

Рис.: З. Библ.: S.

Кравченко Елена Сергеевна - кандидат экономических наук, доцент, доцент кафедры экономики предприятия, Донецкий национальный университет экономики и торговли им. М. Туган-Барановского (ул. Щорса, 31, Донецк, 83050, Украина)

E-mail: krav07@meta.ua

Брагина Ольга Сергеевна - аспирант, кафедра экономики предприятия, Донецкий национальный университет экономики и торговли им. М. Туган-Барановского (ул. Щорса, 31, Донецк, 83050, Украина) E-mail: Puzirichka@mail.ru

Успішність і конкурентоспроможність діяльності підприємств багато в чому залежить від ефективно налагодженої системи управління. Останнім часом особливу увагу здобуло бюджетне управління як управлінська технологія, яка дає можливість управляти фінансово-господарською діяльністю підприємств. Аналізуючи думки провідних вчених-економістів, можна прослідити неоднозначність тверджень відносно сутності бюджетування і, як наслідок, функцій, які воно виконує. Таким чином, саме визначенню місця та функцій бюджетного управління в загальній системі управління присвячено дослідження.

UDC [336.142/145 + 005.5]:658.8 Kravchenko O. S., Brahina O. S. Place of Budget Management in the General System of Trade Enterprise Management

The article grounds urgency of identification of the place of budget management in the general system of trade enterprise management. It analyses points of view of economists with respect to definitions of the «budgeting» and «budget management» terms. It considers main functions of budget management. It identifies the place of budget management in the general system of enterprise management. Pursuant to definition of the budget management as a managerial technology, which should meet a number of requirements, which would be determined by specific features of enterprise practical activity, the article identifies its main principles. It groups principles of budget management in accordance with the functions it performs.

Key words: budgeting, budget management, managerial technology, functions of budget management, principles of budget management, place of budget management.

Pic.: 3. Bibl.: 8.

Kravchenko Olena S.- Candidate of Sciences (Economics), Associate Professor, Associate Professor, Department of Enterprise Economics, Donetsk National University of Economy and Trade named after M. Tugan-Baranovsky (vul. Shchorsa, 31, Donetsk, 83050, Ukraine)

E-mail: krav07@meta.ua

Brahina Olha S.- Postgraduate Student, Department of Enterprise Economics, Donetsk National University of Economy and Trade named after M. Tu-gan-Baranovsky (vul. Shchorsa, 31, Donetsk, 83050, Ukraine)

E-mail: Puzirichka@mail.ru

Проблеми визначення місця бюджетного управління в загальній системі управління торговельним підприємством вивчали такі науковці, як О. Є. Кузьмін, О. Г. Мельник [2, с. 10], С. Ковтун [8, с. 18] та ін. Однак більшість науковців неоднозначно трактують термін «бюджетування», що спричиняє віднесення до процесу бюджетування різних функцій і, як наслідок,- різного розуміння місця бюджетного управління в загальній системі управління торговельного підприємства. Усе це свідчить про актуальність теми, а відтак зумовило вибір напряму дослідження в науковому і практичному аспектах.

Метою статті є розробка теоретичних, методологічних положень і практичних рекомендацій щодо визначення місця бюджетного управління в загальній системі управління торговельним підприємством.

У зв'язку з переходом України до ринкової економіки та розвитком підприємництва спостерігається значне збільшення конкуренції, що доволі чітко просліджуєть-ся серед підприємств торгівлі. Для того, щоб ефективно функціонувати на ринку та здобути переваги в конкурентній боротьбі, торговельним підприємствам необхідно мати ефективну систему управління. Саме від ефективно налагодженої системи управління залежить успішність і конкурентоспроможність підприємств.

У системі управління економічною діяльністю торговельного підприємства найбільш складним і неоднозначним питанням є вибір ефективної технології управління. Це обумовлено тим, що обрана управлінська технологія повинна давати можливість ефективно використовувати наявні можливості підприємства, відповідати його цілям і давати можливість збільшити його ринкову вартість.

Ефективність управління торговельним підприємством виявляється в ефективності і високій результативності функцій, які воно виконує. Аналізуючи думки вчених-економістів [1], до основних функцій управління діяльністю підприємства доцільно віднести такі:

+ організаційна функція представляє собою процес формування найбільш прийнятної організаційної структури відповідно до стратегії діяльності підприємства;

+ планування (прогнозування, моделювання) - передбачає визначення мети розвитку підприємства як на тривалу перспективу, так і в короткостроковому періоді, розробка програми, плану дій з різним ступенем деталізації і на різні періоди часу;

+ облік, контроль і аналіз - встановлення, фіксування і перевірка відповідності фактичних показників тим, що були заплановані, виявлення, узагальнення, аналіз та оцінка відхилень від планових показників і доведення цієї інформації до керівників підприємства, його підрозділів і функціональних служб з метою своєчасної підготовки управлінських рішень; + регулювання - прийняття оперативних заходів щодо усунення виявлених у процесі моніторингу та аналізу відхилень від запланованих результатів або передбачених регламентом показників;

+ координація представляє собою процес забезпечення узгодженості та відлагодженої роботи всіх підрозділів підприємства;

+ мотивація - використання системи матеріального и морального стимулювання, розвиток мотиваційних важелів впливу на трудові колективи і окремих виконавців у досягненні максимально високих результатів їх фінансово-господарської діяльності.

Аналіз економічної літератури показав, що на розвинених конкурентноспроможних підприємствах управлінською технологією, яка ефективно виконує всі ці функції, виступає бюджететування.

Ідеї бюджетування набули значного поширення у країнах Західної Європи, США, Японії ще у 60-ті роки ХХ століття [2, с. 6]. На Заході бюджетування свідчить про високий рівень управління на підприємстві, відповідність

його систем менеджменту та застосовуваних управлінських технологій сучасним вимогам [2, с. 13].

На українських підприємствах бюджетування почало використовуватися на початку ХХІ ст., коли більшість підприємств перебували на стадії реорганізації, реструктуризації та суттєвих організаційних змін, виходячи із затяжної кризи і мали необхідність у системному упорядкування їх діяльності з економічної, фінансової, технічної і кадрової позицій. При цьому окремі підприємства вирішували свої проблеми щодо низької результативності, неплатоспроможності та неліквідності за допомогою бюджетування, що на сьогодні принесло позитивні результати в їх діяльності [2, с. 4].

Вивчаючи економічну літературу, варто відмітити, що деякі вчені-економісти відводять бюджетуванню лише функції планування діяльності підприємства. Так, В. П. Савчук зазначає, що бюджетування - це процес планування майбутньої діяльності підприємства, результати якого оформляються системою бюджетів [3, с. 134].

І. А. Бланк визначення «бюджетування» більш конкретизує і до його функцій відносить процес складання оперативного фінансового плану короткострокового періоду [4, с. 104].

Є. Брігхем у своєму визначенні «бюджетування» робить акцент на складанні бюджетів, в яких поєднується інформація відносно потреб фірми в готівкових грошах на основні активи і товарно-матеріальні запаси разом із визначенням часу, коли необхідно виконати платежі, і інформацію про затримки в постачаннях сум по дебетових рахунках, дати уплати податків, дати виплати дивідендів, платежів за нарахованими відсотками [5, с. 73].

На думку Є. С. Гордієнко, бюджетування включає не лише процес складання, а і реалізації бюджету в практичній діяльності підприємства [6, с. 9].

Відмічаючи неоднозначність думок вчених-економі-стів відносно сутності терміна «бюджетування», можна зазначити, що багатьма авторами поняття «бюджетування» та «бюджетного управління» розглядаються як різні.

На нашу думку, для сучасних торговельних підприємств бюджетування стає не просто процесом планування майбутньої діяльності на основі розробки комплексу обґрунтованих бюджетів. Бюджетування виступає управлінською технологією, яка включає управління фінансово-господарською діяльністю суб'єктів господарювання на основі розробки бюджетів, організації контролю за їх виконанням, аналізі відхилень від бюджетних показників і регулюванні на цій основі господарської діяльності з метою досягнення визначених цілей.

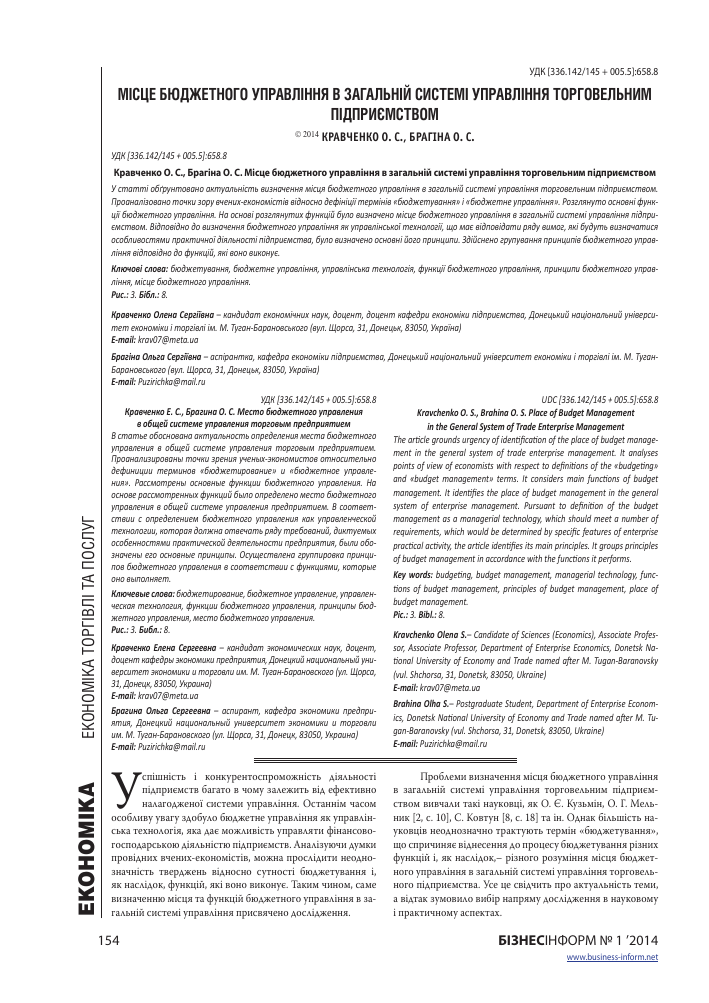

Перш ніж визначати місце бюджетного управління в загальній системі управління діяльністю підприємства, відмітимо, що, з погляду Т. В. Яркіної [7], управління підприємством розглядається як відкрита система, що складається з двох підсистем:

1. Підсистема, що управляє (функціональний аспект).

2. Підсистема, якою управляють (об'єкт управління).

Відповідно до цього визначимо місце бюджетного

управління в загальній системі управління діяльністю підприємства (рис. 1).

Варто відмітити, що бюджетування, виступаючи як управлінська технологія, посідає ключове місце в загальній системі управління діяльністю підприємства. Відносячись до підсистеми, що управляє, бюджетування на основі мето-

ЕКОНОМІКА ЕКОНОМІКА ТОРГІВЛІ ТА послуг

ЕКОНОМІКА ЕКОНОМІКА торгівлі ТА послуг

Підприємство

Вхід

ресурси

Підсистема, що управляє

Технологія управління Бюджетне управління

Методи, моделі, функції, інструменти управління

Управлінські рішення

Підсистема, якою управляють

к

о

м

у

н

к

а

ц і ї

Вихід

результат

Рис. 1. Місце бюджетного управління в системі управління підприємством

дів, моделей, функцій та інструментів управління дає можливість формувати управлінські рішення.

Як зазначає І. Плікус, бюджетування, на відміну від традиційних способів управління, ефективніше впливає на формування фінансових ресурсів, рух коштів і фінансово-господарські результати внаслідок оперативного отримання інформації, яка є значною аналітичною цінністю для прийняття управлінських рішень. Підтвердженням цього виступає той факт, що останнім часом більшість великих, із швидкою динамікою розвитку, підприємств зіштовхнулися з реальною проблемою прогнозування й планування майбутніх результатів діяльності, а також контролювання з витратами окремих підрозділів як ефективного шляху зниження собівартості та зростання доходності [2, с. 12].

Бюджетне управління як управлінська технологія, відповідно до функцій, які воно виконує, повинно відповідати ряду вимог, що будуть визначатися особливостями практичної діяльності підприємства. Відповідно до вимог до бюджетного управління виділимо його основні принципи (рис. 2).

Таким чином, успішність бюджетного управління як і результат діяльності всього підприємства безпосередньо залежить від відповідного дотримання зазначених принципів.

На нашу думку, найбільше значення в бюджетуван-ні, як управлінській технології доцільно відвести функції планування, а відтак і принципам бюджетного планування, тому що саме від адекватно розроблених бюджетів, які б відповідали цілям підприємства, наявним ресурсам і можливостям їх використання залежать результати подальшого контролю та аналізу виконання бюджетів.

Серед принципів бюджетного планування важливе місце посідає принцип збалансованості, що передбачає відповідність потреб наявним ресурсам і можливостям підприємства.

Принцип гнучкості передбачає оперативність реагування процесу бюджетного планування відповідно до змін внутрішнього та зовнішнього середовища підприємства.

Принцип точності передбачає, що бюджети, які розробляються, повинні якомога точніше відображати майбутні результати діяльності підприємства, ґрунтуватися на реальних прогнозах.

Бюджети, які плануються, повинні охоплювати всі сторони діяльності, усі відділи та всі бізнес-процеси підприємства, що знаходить своє відображення в принципі повноти.

Рис. 2. Основні принципи бюджетного управління відповідно до функцій, які воно виконує

У сучасних нестабільних умовах ринку велике значення набуває принцип альтернативності (варіативності), який передбачає врахування можливих варіантів ринкових змін і на цій основі розробку відповідних сценаріїв розвитку подій в діяльності підприємства.

Принцип узгодженості передбачає взаємозв'язок і взаємовплив різних бюджетів та об'єктів бюджетного планування.

Одним з найважливіших принципів даної групи виступає принцип цільової спрямованості, що передбачає відповідність бюджетного планування цілям і стратегії розвитку підприємства.

Серед принципів бюджетної організації основне місце посідає принцип інформаційної обізнаності, який передбачає високий ступінь доступності інформації відносно всіх етапів бюджетного управління для всіх його суб'єктів.

Принцип комунікативності передбачає відсутність бар'єрів між суб'єктами бюджетного процесу, функціональними відділами підприємства.

Принцип швидкої реакції передбачає формування організаційної структури підприємства таким чином, щоб дати можливість швидко реагувати на зміни зовнішнього та внутрішнього середовища підприємства.

У групі принципів бюджетного мотивування ключове місце посідає принцип активізації, сутність якого полягає у формуванні бюджетних фондів економічного стимулювання працівників з метою активізації їх роботи.

Принцип відкритості та об’єктивності полягає у тому, що бюджетне мотивування повинно бути зрозумілим для кожного працівника та об'єктивно враховувати результати роботи кожного працівника в досі генні цілей бюджетного управління.

Принцип орієнтованості на результат передбачає досягнення взаємозв'язку між заохоченням працівників та ініціативністю і результативністю їх діяльності за виконання бюджетних завдань.

Останню групу принципів бюджетного управління складають принципи бюджетного обліку, аналізу та контролю. Актуальність і необхідність даних принципів зумовлена важливістю функцій контролю на всіх етапах бюджетного управління.

Одним з найважливіших принципів як для бюджетного планування, так і для бюджетного контролю виступає принцип цільової спрямованості, що передбачає відповідність цілей контролю цілям і стратегії розвитку підприємства.

Принцип системності передбачає, що контроль повинен проводитися на всіх етапах бюджетного управління та включати всі його елементи,

Принцип ефективності передбачає, що результати контролю повинні забезпечувати повноту та своєчасність виявлення відхилень фактичних значень від бюджетних, встановлення причин цих відхилень з метою невілювання їх негативного впливу на результати бюджетного управління, і як результат на результати діяльності підприємства.

Даний перелік може бути розширений, проте без урахування розглянутих вимог неможливо розраховувати на створення ефективної системи бюджетного управління.

Реалізація цих вимог можлива тільки на основі дослідження бюджетного управління як управлінської технології, що передбачає правильне визначення суб'єктів, об'єктів, функцій та принципів бюджетного управління. Їх виділення дає можливість сформулювати загальні вимоги до концептуальної моделі бюджетного управління та розробити її структуру (рис. 3).

Застосування даної моделі дозволить полегшити процес постановки цілей підприємства з метою досягнення ефективних результатів діяльності підприємства на основі використання принципів, методів, функцій та інструментів бюджетного управління.

Висновки. Таким чином, бюджетування в загальній системі управління діяльністю торговельного підприємства посідає ключове місце, оскільки виконує всі функції управ-

Система бюджетного управління

+

Рис. 3. Концептуальна модель ефективного бюджетного управління торговельним підприємством

с

О

ів

рг

т

А

К

О

К

А

К

О

К

Е

ЕКОНОМІКА економіка торгівлі та послуг

ління діяльністю підприємства. У загальній системі управління бюджетування виступає управлінською технологією, яка передбачає управління фінансово-господарською діяльністю підприємств на основі виконання функцій планування, організації обліку, контролю, аналізу, координації, мотивації та регулювання.

Успішність діяльності підприємств багато в чому залежить від того, наскільки ретельно і коректно на підприємстві продумана методика бюджетного управління, а також наскільки керівництво підприємства та всі його працівники дотримуються принципів бюджетного управління. ■

література

1. Економіка підприємства [Електронний ресурс]. -Режим доступу : http://www.hanadeeva.ru/biblioteka/knigi_ economika/vivarez/fynkzi_ypravlenia/index.html

2. Кузьмін О. Є. Бюджетування на підприємстві : навч. посіб. / О. Є. Кузьмін, О. Г. Мельник. - К. : Кондор, 2008. - 312 с.

3. Савчук В. п. Управление прибылью и бюджетирование / В. П. Савчук. - 2-е изд. - М. : БИНОМ. Лаборатория знаний,

2010. - 432 с.

4. Бланк І. А. Стратегія і тактика управління фінансами / І. А. Бланк. - Київ : МП «ИТЕМлтд» СП «АДЕФ-Україна», 1996. - 534 с.

5. Брігхем Є. Основи фінансового менеджменту підприємства / Є. Брігхем / Пер. з англ. - К. : Молодь, 1997. - 1000 с.

6. Бюджетування діяльності суб'єктів господарювання : опорний конспект лекцій з курсу для студ. напряму підготов. 6.030508 «Фінанси і кредит» спец. «Фінанси», «Банк. справа» і напряму підготов. 6.030509 «Облік і аудит» ден. та заоч. форм навч. / Є. С. Гордієнко ; М-во освіти і науки, молоді та спорту

України, Донец. нац. ун-т економіки і торгівлі ім. Михайла Туган-Барановського, Каф. фінансів. - Донецьк і [ДонНУЕТ], 2011. - Ло-кал. комп'ютер. мережа НБ ДонНУЕТ.

7. Яркина т. В. Основы экономики предприятия і учебное пособие / Т. В. Яркина. - М. і Российский гуманитарный интернет-университет (РГИУ), 2005. - 85 с.

8. Ковтун С. Бюджетування на сучасному підприємстві, або Як ефективно управляти фінансами / С. Ковтун. - X. і Фактор, 2005. - 33б с.

references

Blank, I. A. Stratehiia i taktyka upravlinnia finansamy [Strategy and tactics of financial management]. Kyiv! YTEMltd; ADEF-Ukraina, 199б.

Brihkhem, Ie. Osnovy finansovoho menedzhmentu pidpryiem-stva [Fundamentals of financial management]. Ky^ Molod, 1997.

«Ekonomika pidpryiemstva» [Business Economics]. http^/ www.hanadeeva.ru/biblioteka/knigi_economika/vivarez/fynkzi_ ypravlenia/index.html

Hordiienko, Ye. S. Biudzhetuvannia diialnosti sub'iektiv hos-podariuvannia [Budgeting business entities]. Donetsk DonNUET,

2011.

Kuzmin, O. Ie., and Melnyk, O. H. Biudzhetuvannia na pidpryi-emstvi [Budgeting in the enterprise]. Ky^ Kondor, 2008.

Kovtun, S. Biudzhetuvannia na suchasnomu pidpryiemstvi, abo Yak efektyvno upravliaty finansamy [Budgeting in the modern enterprise, or How to manage finances]. Kharkivr Faktor, 2005.

Savchuk, V. P. Upravlenie pribyliu i biudzhetirovanie [Profit management and budgeting]. Moscow: BINOM; Laboratoriia zna-niy, 2010.

Yarkina, T. V. Osnovy ekonomiki predpriiatiia [Fundamentals of business economics]. Moscow: RGIU, 2005.